|

강동진 HMC투자증권 연구원은 “1분기 매출액은 1732억원으로 전년동기대비 19.9% 증가했지만 영업이익은 27.8% 감소한 156억원으로 부진했다”며 “1월 제주공항 폭설사태, 3월 사이판 행 항공기 엔진결함 등으로 공항관련 비용(313억원)이 48.2% 증가해 부담이 됐다”고 분석했다. 특별한 외부 요인이 없다면 이 비용은 외형 성장에 벗어나지 않는 수준으로 안정화 될 것이라는 전망이다.

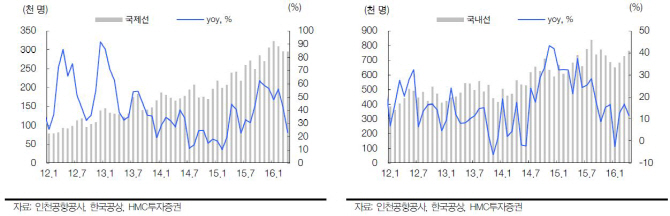

국제여객 수송단가(Yield)는 예상보다 빠른 시점에 안정화됐다. 달러기준 국제선 yield는 전년동기대비 7.2% 하락에 그쳤으며 하반기 유류할증료 기저효과가 기대된다. 항공기 순증은 상반기 1대에서 하반기 3대로 외형성장 속도가 빨라진다. 상반기 집중됐던 비용도 안정화돼 이익 모멘텀 강화가 기대된다. 여객을 제외한 기타 매출은 전년동기대비 27.4% 증가하며 빠르게 성장해 수익성 개선으로 이어지고 있다.

강 연구원은 “2분기 일본 지진 여파 등으로 실적 부진이 이어지겠지만 하반기 생산능력(CAPA) 증대와 중동호흡기증후군(메르스) 기저효과로 모멘텀이 강화될 것”이라며 “고성ㅈ아세와 국제노선 시장점유율(M/S) 상승세를 감안하면 현재 주가 수익률은 부담이 크지 않아 하반기 실적 모멘텀을 바탕으로 주가 강세가 기대된다”고 전했다.

▶ 관련기사 ◀

☞ 제주항공, 색깔있는 마라톤 축제 ‘2016 컬러런’ 개최

☞ 세계 최대 LCC동맹 탄생…제주항공 등 8곳 참여

☞ [특징주]제주항공, 하반기 실적개선 기대에 강세

![러시아가 누리호 엔진 줬다?”...왜곡된 쇼츠에 가려진 한국형 발사체의 진실[팩트체크]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/03/PS26031301228t.jpg)

![살인 미수범에 평생 장애...“1억 공탁” 징역 27년 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031400001t.jpg)