.png)

.png)

|

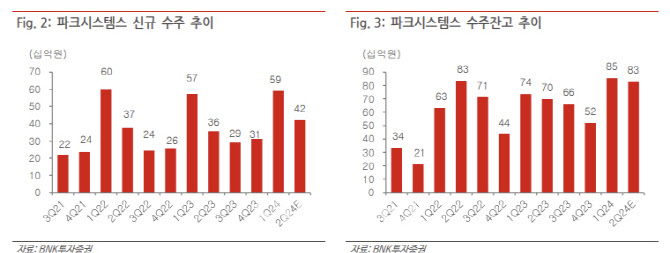

이민희 연구원은 “Hybrid-WLI 1대를 포함해 대부분 NX-Wafer 위주로 산업용 AFM 매출이 증가함에 따라 영업이익률은 28.4%로 호전됐다”며 “2분기에도 400억원대(극자외선(EUV) 마스크 리페어 1대 포함)의 신규 수주가 있었으며, 분기말 수주 잔고도 800억원 이상을 기록한 것으로 추정된다”고 했다.

이 연구원은 “하반기 들어서도 수주 흐름은 양호할 것으로 보이며, 올해 신규 수주 금액은 1775억원으로 전년 대비 16% 증가할 것”이라며 “3분기에도 출하 실적이 양호할 전망이며, 3분기 매출액은 474억원으로 전년 동기 대비 46% 늘어날 것”이라고 내다봤다.

그는 “상저하고 실적 패턴을 고려할 때, 올해 매출액은 전년 대비 20% 성장이 전망된다”며 “한편 해외 비메모리 고객사로부터 테스트 종료 이후 최근 2대의 EUV 마스크 리페어 장비를 수주한 바 있는 데, 향후 글로벌 파운드리 업체들로부터 추가 수주 가능성은 한층 높아지고 있다”고 진단했다.

이 연구원은 “최근 미국 경기 침체 리스크 부각으로 동사 주가는 역사적 주가순자산비율(P/B) 밴드 저점까지 하락했다가, 호실적 공시로 반등한 상태”라며 “글로벌 경기 둔화에 따라 전방 산업 수요 전망은 불투명하나, 반도체 산업 내 AFM 수요 영역은 지속해서 늘어나고 있어 꾸준한 실적 성장이 예상된다”고 판단했다.