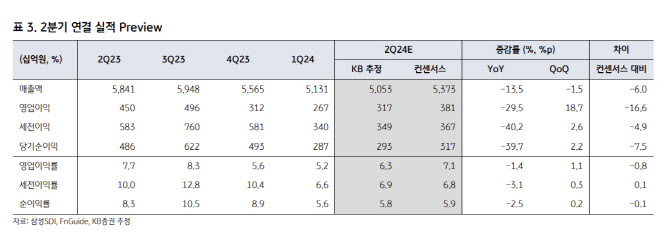

이창민 KB증권 연구원은 삼성SDI의 2분기 매출액이 전년 동기 대비 14% 감소한 5조 500억원, 영업이익은 30% 감소한 3173억원으로, 시장 기대치를 밑돌 것으로 추정했다.

이 연구원은 “ESS 배터리 실적이 전력용·UPS용 수요 증가로 전분기 대비 개선되는 점과 소형전지 고객사의 주문 미달 물량 발생에 따른 보상금 1200억원 (추정)이 반영되는 점은 긍정적”이라며 “하지만 EV향 중대형 배터리 실적이 전분기 대비 역성장 할 것으로 전망됨에 따라 2분기 전사 실적은 컨센서스에 미달할 것으로 추정된다“고 밝혔다.

그는 “EV향 중대형 배터리는 리튬 가격 하락의 지연 반영으 평균판매단가 5% 감소가 예상되며, 유럽 고객사들의 주문량 감소와 PHEV 비중 증가에 따른 믹스 악화 영향으로 출하량도 6% 감소할 것으로 전망된다”고 추정했다.

이 연구원은 “경쟁사 대비 장기간 실적 방어에 성공해왔지만 2분기부터는 전방 수요 부진의 영향을 피하지 못할 것”이라고 밝혔다.

그는 “다만 미국의 연내 기준금리 인하 가능성이 높아지는 가운데 2025년부터는 미국 공장 가동에 따른 AMPC 수령 효과가 본격화 되어 수익성이 개선될 것으로 기대되는 점은 긍정적”이라며 “업종 내 대표적인 저평가주로 분류되는 만큼 하반기 2차전지 섹터의 주가 반등이 현실화 될 경우 삼성SDI의 주가도 우상향 곡선을 그릴 것”이라고 전망했다.

|

![천만원으로 매달 300만원 통장에... 벼랑끝 40대 가장의 '대반전'[주톡피아]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031001803t.jpg)

![서초구 아파트 19층서 떨어진 여성 시신에 남은 '찔린 상처' [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031100013t.jpg)