|

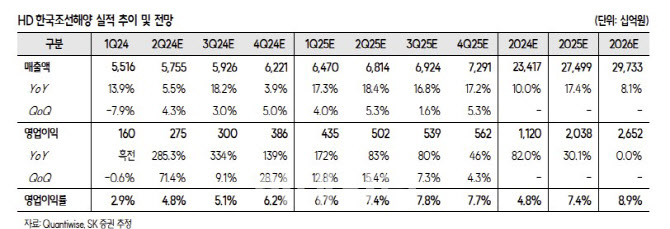

조선 자회사 중 HD현대중공업(329180)과 HD현대미포(010620)가 공정 안정화에 따라 기존 예상보다 빠른 실적 개선을 시현하면서 HD한국조선해양 실적도 빠르게 성장하고 있다는 분석이다.

HD한국조선해양은 올해 조선·해양 부문 수주목표인 135억달러 중 129억5000만달러를 수주하면서 이미 목표치의 95.9%를 달성했다. 현재 3.5년치의 수주 잔고 레벨을 확보해 놓은 상황이기 때문에, 하반기 수주 규모에 지나치게 중점을 둘 필요가 없다는 평가다. 이제부터 실적 증가는 제한적인 인도 슬롯을 바탕으로 선가를 주도하며 가격 상승으로 만들어질 것이기 때문에 향후 계약 선가에 주목해야 한다고 짚었다.

한 연구원은 “남은 하반기는 확실한 수익성 위주의 선별 수주 전략을 통해 조선 자회사들의 향후 실적 모멘텀을 강하게 가져갈 수 있을 것으로 예상한다”고 말했다.

!['190억 펜트하우스' 장동건♡고소영의 집 내부 어떤가 봤더니…[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26030800090t.jpg)

!['720만원 복지비' 2주 휴식에 최신장비도 지원하는 이 회사[복지좋소]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26030800141t.jpg)