.png)

|

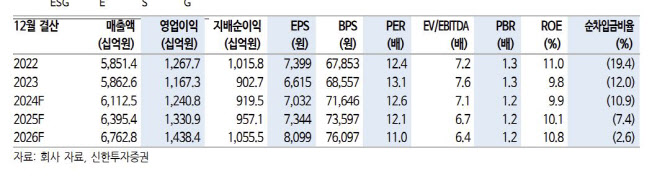

국내 전자담배(NGP) 침투율은 21%, 점유율은 46%로 예상됐다. 해외는 중동 재고 조정 및 전자담배 디바이스 수출 부진을 전 지역 가격 인상으로 방어하며 매출이 5% 증가할 전망이고, 한국인삼공사는 해외 호조에도 불구, 국내 부진과 고정비 부담으로 매출과 영업이익이 모두 감소할 것으로 조 연구원은 내다봤다.

KT&G는 그동안 보수적인 경영 전략과 현금 활용으로 글로벌 피어대비 낮은 자기자본이익률(ROE)를 기록하며 저평가를 받아왔다는 평가다. 향후 핵심 성장 산업에 집중한 공격적인 경영 전략과 자본적지출(CapEx) 집행, 주주환원 정책이 이루어질 경우 실적뿐만 아니라 밸류에이션 정상화도 기대할 수 있다 조 연구원은 전했다.

그는 “특히 해외 담배 실적 정상화에 주목한다. 부진했던 중동은 현지 수요가 회복되고, 중남미 등 신시장과 해외 법인의 고성장이 이어지고 있기 때문”이라며 “필립모리스(PMI)와의 NGP 판매 장기계약 체결에 따른 국가 확장도 긍정적”이라고 설명했다.

해외 사업 회복에 따른 실적과 밸류에이션 정상화와 안정적인 매력에 KT&G는 주목해야 한다는 결론이다. 조 연구원은 “소비 경기나 대외 불확실성과는 무관하게 안정적인 이익 창출이 가능하고, 수입 원재료 비중이 낮으며 곡물 가격 변동성에서 상대적으로 자유로운 점이 매력적”이라며 “강화된 주주 환원 정책도 주목해야 한다”고 강조했다.

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)