.png)

.png)

|

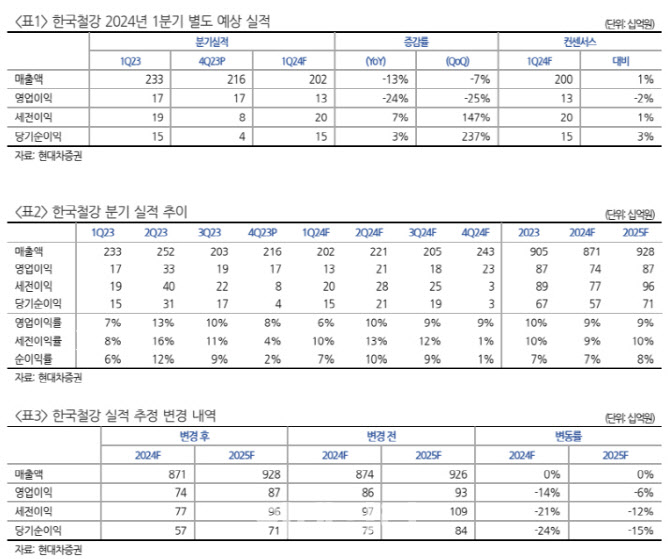

한국철강의 지난해 4분기 영업익은 171억원으로 전년동기대비 43% 감소했으며 전분기 대비 11% 줄었다. 현대차증권은 한국철강의 올해 1분기 매출액은 2020억원, 영업이익 130억원으로 영업이익은 전년동기대비 -24%, 전분기 대비 -25%로 예상했다.

박 연구원은 “실적이 부진할 것으로 예상되는 이유는 1분기 국내 철근 수요가 감소하고 철근과 철스크랩의 스프레드도 축소될 것으로 전망되기 때문”이라며 “1분기 국내 철근 수요는 전년동기대비 14% 감소한 210만톤 수준으로 추정된다”고 말했다.

이어 “주요 전방산업인 24년 주택분양 가구수는 전년 수준 정도로 예상됨에 따라 철근 수요와 시차를 고려하면 올해 국내 철근 수요는 905만톤으로 전년대비 6% 감소하고 한국철강의 영업이익은 740억원으로 전년대비 14% 감소할 것으로 예상된다”고 말했다.

현대차증권은 한국철강이 올해 상반기 전방산업의 부진으로 상승 모멘텀은 크지 않지만, 저평가 매력이 충분하다고 보고 있다. 박 연구원은 “올해 하반기 주택분양 등 선행 지표의 개선이 이뤄지면 동사에 대한 투자심리도 호전될 것”이라 내다봤다.