|

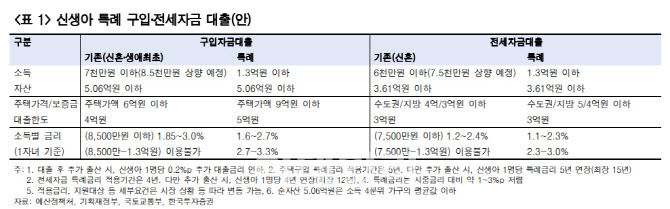

신생아 특례 대출은 대출신청일 기준 2년 내에 출산한 무주택 가구가 받을 수 있다. 올해 출생아부터 적용된다. 기존 디딤돌대출 및 버팀목대출과의 가장 큰 차이점은 가구의 소득 요건과 대상주택 요건이 크게 완화된다는 것이다.

연소득은 6000만~7000만원에서 1억3000만원으로 상향된다. 구입자금 대출의 경우 대상주택 가격은 6억원에서 9억원으로 올라간다. 전세자금 특례 대출도 보증금 규모가 기존 버팀목 대출 대비 1억원씩 확대됐다.

백 연구원은 특례보금자리론과도 차이가 있는 점에 주목했다. 일반형 특례보금자리론과 구입자금 특례 대출의 주택가격 요건은 9억원으로 같지만, 대출금리가 다르다. 일반형 특례보금자리론 대출금리는 7월까지 4.35%였다가 9월 초에는 4.85%까지 올라갔으나 구입자금 특례 대출 금리는 1.6~3.3%에 불과하다. 또한 특례보금자리론과 달리 전세자금용 대출도 1.1~3.0% 금리에 취급되기 때문에 특례 대상 가구에 해당된다면, 자가 전세 여부 및 보금자리를 선택하는데 있어 도움이 될 수 있다고 진단했다.

구입자금 특례 대출 등의 내년도 예상 소요액은 26조6000원이다. 이 중 시중은행 이차보전 지원 사업으로 17조8000억원이 공급된다. 전세자금 특례 대출 등의 내년도 예상 소요액은 7조6000억원이다. 이 중 시중은행 이차보전 지원 사업으로 4조원이 공급된다.

그는 “은행 입장에서는 특례 대출 25.4조원에 대해서 이차보전을 받을 수 있기 때문에 순이자마진(NIM)을 지키면서도 대출 성장과 자산건전성 제고를 노릴 수 있다”며 “국회에서의 국토부 예산안 통과 여부는 변수지만, 저출산과 역전세난으로 최근 가중된 주거 불안에 대응할 수 있다는 점에서 시행 가능성이 높다”고 판단했다.

은행업에 대한 투자의견은 비중확대를 유지했다. 내년 업종 투자 포인트는 주주환원정책 확대와 자산건전성 우려 완화인데, 특례 대출 공급 정책은 건전성 관련 불확실성 축소로 직결된다는 분석이다. 톱픽 기업은 KB금융(105560)으로 제시했다.

그는 KB금융이 차별화된 자본비율과 리스크 관리 역량을 기반으로 투자포인트가 2024년에 더 가시적으로 부각될 것“이라고 주장했다.

!['과대망상'이 부른 비극…어린 두 아들 목 졸라 살해한 母[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021700001t.jpg)