|

위암 시장 2025년 6조 내외...1차 치료 옵션 부족

26일 제약바이오 업계에 따르면 위암은 크게 인간표피성장인자2(HER2) 양성과 음성으로 구분한다. HER2 양성 보다 음성 위암이 약 9배 많으며, 종류에 관계없이 수십년 간 화학요법제가 유일한 대안이었다. 위암은 서양(북아메리카나 유럽 연합)보다 동양에서 발병률이 높아 수익이 크지 않다는 이유로 업계의 외면을 받은 것이다.

실제로 글로벌 인포메이션에 다르면 세계 위암 치료 시장은 2022년 30억2000만 달러(한화 3조9400억원)에서 내년 33억8000만 달러로 약 12% 성장할 전망이다. 2025년까지 매년 10.5%씩 성장해 50억3000만 달러 규모(한화 6조5600억원)에 이를 것으로 분석됐다. 메가 블록버스터 약물이 탄생하기엔 시장자체가 크지 않은 셈이다.

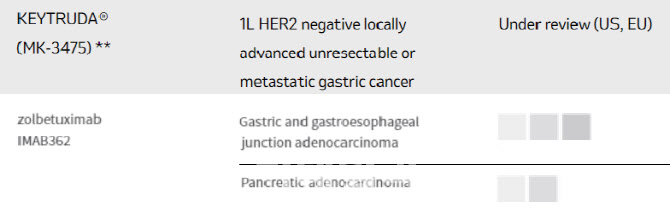

현재 화학요법제를 제외하고 HER2 양성 전이성 위암 1차 치료 적응증을 획득한 것은 미국 기준 2010년에 승인된 스위스 로슈의 ‘허셉틴’(성분명 트라스투주맙)과 2021년 승인된 키트루다(펨브롤리주맙) 관련 병용요법 등이다. 또 HER2 음성 전이성 위암 1차 치료 적응증을 획득한 것은 2021년 미국 브리스톨마이어스스큅(BMS)의 ‘옵디보’(성분명 니볼루맙) 관련 병용요법뿐이었다.

국내에선 삼성바이오에피스 ‘SB3’(제품 온트루잔트)나 셀트리온(068270) ‘허쥬마’ 등 허셉틴 바이오시밀러가 미국과 유럽 연합(EU), 한국 등에서 허가받으며 위암 1차 치료 시장에 진입한 상태다.

1차 치료 구원투수. ‘키트루다’ vs.‘졸베툭시맙’

이런 상황에서 지난 4월 미국 식품의약국(FDA)이 HER2 음성 전이성 위암과 위식도 접합부 선암종 환자의 1차 치료 단계에서 키트루다(성분명 펨브롤리주맙)와 화학항암제 병용요법에 대한 승인 심사를 개시했다. 이번 건의 심사 기한은 오는 12월 16일이다. 해당 병용요법의 24개월차 전체 생존비율은 46.7%로 화학항암제 단독요법(18.9%) 대비 약 2.4배 높았던 것으로 확인됐다.

이에 더해 머크는 지난 2021년 미국 식품의약국(FDA)으로부터 가속승인받은 키트루다와 허셉틴. 플루오로피리미딘 및 백금 화학요법 등 병용요법의 HER2 양성 위암 1차 적응증 관련 정식 승인도 시도할 계획이다. 지난 16일(현지시간) 해당 병용요법에 대한 임상 3상의 성공적인 분석 결과를 내놓기도 했다.

항암 신약 개발 업계 관계자는 “머크가 키트루다 포함 병용요법에 대해 HER2 음성 위암 및 선암 대상 시판승인 및 HER2 양성 위암 정식승인을 동시에 시도하고 있다”며 “HER2 음성만 승인받은 옵디보를 누르고 내년 이후부터 키트루다가 위암 1차 치료 시장까지 장악할 수 있다”고 말했다.

이런 머크에 대항하기 위해 아스텔라스가 지난 12일 일본 의약당국에 클라우딘(CLDN)18.2 양성 및 HER2 음성 위암 및 식도 위접합부 선암 환자의 1차 치료 적응증을 획득하기 위해 졸베툭시맙과 화학항암제 병용요법의 허가 신청서를 제출했다.

|

졸베툭시맙은 위 상피세포의 암세포 표면에 있는 CLDN18.2에 결합해 2가지 면역 경로를 활성화해 암세포를 사멸시키는 기전을 가진 것으로 알려졌다. 지난해 11월 졸베툭시맙과 화학요법의 병용요법 관련 임상 3상 결과를 내놓은 지 반년 반에 첫 허가 시도를 진행한 것이다.

아스텔라스에 정통한 업계 관계자는 “아스텔라스가 엑스탄디를 비롯해 항암제 계열에서 두각을 보이고 있다”며 “성공적인 임상 3상 결과가 쌓이고 있는 졸베툭시맙에 대해 아시아 시장 부터 세계무대 진출을 시도할 것으로 보인다”고 설명했다.

그는 이어 “졸베툭시맙은 기전상 위암 환자의 대부분에 적용 가능하기 때문에 시장성도 높다. 타깃하는 클라우딘18.2 양성 전체 위암 환자의 70~80%가 가지고 있다”며 “위암 1차 치료는 키트루다나 옵디보, 허셉틴 등이 쓰이긴 하지만 여전히 화학요법과 병용하는 한계로 인한 부작용 우려가 남아 있다”며 “졸베툭시맙은 단독으로 쓰이고 임상에서 구토나 식용저하 등은 많았지만 심각한 부작용이 없었기 떄문에, 초기 항암 치료의 부작용 우려를 최소화할 수도 있다”고 말했다.

2차 이상 치료 시장 사로잡을 ADC 신약 주목

한편 초기 1차 위암 치료가 아닌 2차 이상 치료 단계에서 주목받는 약물이 있다. 바로 다이이찌산쿄의 ADC 신약 엔허투(성분명 트라스투주맙-데룩스테칸)다.

지난 2021년 1월 FDA는 허셉틴 관련 병용요법을 받은 HER2 양성 위 또는 위식도접합부 선암종 환자의 2차 치료제로 엔허투를 승인했다. 식품의약품안전처는 지난해 9월 같은 적응증의 3차 치료제와 3차 치료제로 엔허투를 시판 허가했다. 3개월 뒤인 같은 해 12월 유럽의약품청(EMA)은 해당 질환의 2차 치료제로 승인했다. 2~3차 치료 단계에서 엔허투 단독요법이 주목받고 있는 셈이다.

국내사가 발굴한 ADC 중 위암 적응증 개발이 이뤄지는 것은 레고켐바이오가 지난 2015년 중국 포순제약에 기술수출한 ‘LCB14’다. 현재 포순제약은 중국 내에서 LCB14 관련 HER2 양성 유방암 임상 1상과 위암 등 고형암 대상 임상 2상을 진행 중인 상황이다.

ADC 개발 업계 한 관계자는 “전이성 위암의 1차 치료제로 개발 중인 ADC는 없는 것 같다. 엔허투조차 1차 치료제로 적응증을 확장하려는 3상 시도는 아직 등재된 건 없다”며 “1차에서 화학항암제 단독이나 허셉틴 또는 키트루다 관련 병용요법을 쓰고 2~3차 단계에서 쓴다고 해도 ADC의 시장성은 충분하다”고 말했다.