회사 측은 혈액누수억제 신약 (PMC-403)으로 아일리아 일부 점유율을 가져온다는 계획이다. 황반변성 치료제 아일리아의 작년 매출은 약 12조 5657억원(96억 4740만 달러)으로 톱티어급 블록버스터지만 안구내염, 외상성 백내장, 일시적 안압상승, 눈 충혈 등 부작용 사례가 많다. 반면 전임상 단계 실험에서 PMC-403의 부작용은 많지 않았다.

또한 글로벌 제약사 MSD(머크)와 공동으로 진행되는 전이성삼중음성 유방암 관련 올린베시맙+키트루다 병용 임상 2상도 문제없이 진행 중이다. 회사 측은 혈액누수억제제의 경우 1상 이후, 키트루다 병용 임상의 경우 2상 결과 후 기술이전 논의를 시작한다는 방침이다.

9일 바이오업계에 따르면 파멥신 유진산 대표는 2023 바이오 인터내셔널 컨벤션(BIO USA 2023)에서 혈액누수억제 신약후보물질인 ‘PMC-403’ 임상 효능으로 기조 강연을 발표했다. 최근 식품의약품안전처(식약처)에서 임상 1상 승인을 받은 물질인만큼 시장의 관심이 컸다는 후문이다. 회사 측은 1상 종료 후 곧바로 기술 수출 논의에 들어갈 계획이다.

16년차 항암 바이오텍 파멥신...MSD와 병용 임상 성공할까?

항체치료제 전문기업 파멥신은 업력 16년 차 대한민국 1세대 바이오 벤처다. 상장 전 장외 시장 몸값이 4000억원까지 갔던 유망주였고 2018년 기술특례상장으로 코스닥에 입성했다. 2011년 올린베시맙으로 말기 암환자 대상 국내 임상 1상을 시작했다. 1상에서 DCR(질병조절률) 67%가 나와 성공적 임상결과라는 평가를 받았다.

|

파멥신은 또한 VISTA 타깃 면역항암제 PMC-309 임상 1상에 대한 공동 임상 개발을 MSD와 진행하고 있다. 미국 BIO USA 2023에서도 양사가 공식 미팅을 했다는 것이 회사 측 설명이다.

파멥신 관계자는 “MSD와 협업에는 전혀 문제가 없다”며 “이번 PMC-309 임상 1상에도 프로토콜에 대한 적극적인 의견제시 등 성공적인 임상 수행을 위한 협업을 이어오고 있다”고 설명했다. 이어 그는 “사업개발 파트도 주기적인 미팅으로 개발 진행 상황을 논의해오고 있다”고 덧붙였다.

항암제 이어 안과질환 치료제까지...건기식 곁길 없이 ‘신약’ 사활

파멥신은 최근 혈액누수억제제로 새롭게 파이프라인을 넓혔다. 해당 후보물질은 아일리아로 대표되는 황반변성 치료제와 겹칠 것으로 예상된다.

파멥신이 임상 중인 PMC-403은 TIE2 활성항체로 혈액누수억제 및 혈관정상화 기전을 가진 ‘First in Class’ 치료제다. 안과질환 및 손상된 혈관으로 유발되는 다양한 희귀질환에 적용될 수 있어 적응증 확장성이 큰 것이 특징이다.

|

시장 전망 또한 밝다. 시장조사업체 리서치앤마켓에 따르면, 세계 안과질환 치료제 시장은 2019년 246억4000만 달러(약 30조8000억원) 규모에서 연평균 14.0% 증가해 2025년 382억2000만 달러(약 47조8000억원) 규모를 형성할 것으로 전망된다.

블록버스터 안과질환 치료제로 제넨텍의 루센티스와 리제네론의 아일리아가 시장을 상당부분 점유한 상황에서 PMC403이 얼마의 점유율을 뺏어올 수 있을지 주목된다.

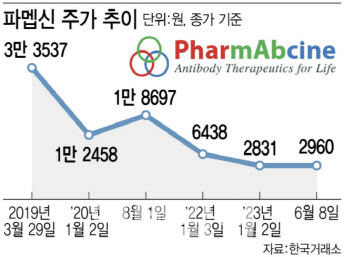

문제는 자금 조달이다. 파멥신은 임상 비용을 조달하기 위해 다양한 방안을 검토하고 있는 것으로 알려졌다.

바이오업계 한 관계자는 “신규 임상을 진행하기 위해서는 새로운 투자를 받거나 유상증자가 필요한 것이 현재 대다수 바이오텍의 현실”이라며 “파멥신의 경우 자금 조달을 위해 일부 파이프라인 매각까지 염두에 둘 수 있다. 바이오 투심이 떨어질 때로 떨어져 더 이상 임상 성공을 담보로 거액을 투자하는 투자자들이 없기 때문”이라고 분석했다.