|

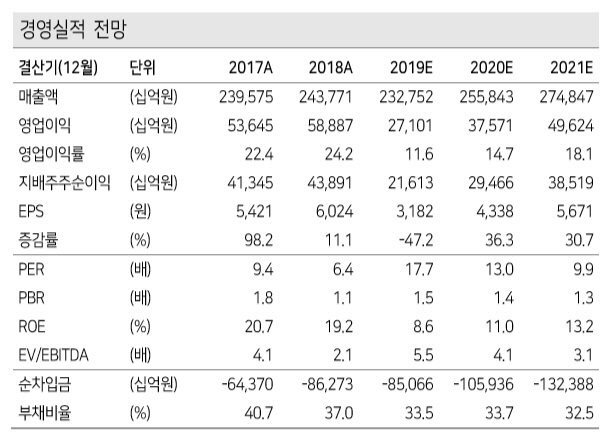

케이프투자증권은 삼성전자의 올해 4분기 매출액을 62조2000억원, 영업이익을 6조5000억원으로 예상했다. 지난해보다 매출액은 0.4% 늘었지만 영업이익은 16.5% 감소한다는 예상이다. 박성순 케이프투자증권 연구원은 “디스플레이 부문의 겨우 4분기 북미 고객사의 신규 스마트폰 판매가 LCD 모델을 중심으로 나타나고 있어 플렉시블(접을 수 있는) OLED 물량이 전 분기대비 하락하며 영업이익도 부진할 것”이라고 설명했다. 다만 박 연구원은 “반도체 부문은 NAND의 수요가 낮은 가격대에서 개선이 이어지고 있고 모바일 수요 역시 견조한 편”이라며 “시장 기대치에 부합하는 수준일 것”이라고 예상했다.

삼성전자는 내년 5G 스마트폰과 서버 수요가 개선되고, 2분기부터는 DRAM 가격 상승까지 더해져 반도체 부문의 영업이익이 늘어난다는 예상이다. 박 연구원은 “DRAM 재고는 지난 3분기부터 하락세에 진입해 내년 2분기에는 정상 수준으로 회귀하고, 가격 반등도 함께 나타날 수 있다”며 “수요 측면에서도 5G 스마트폰 확산 탓에 출하량과 콘텐츠 증가가 동시에 기대된다”고 말했다.

삼성전자의 주가는 최근 미·중 무역분쟁의 해결 움직임에 빠르게 상승했다. 박 연구원은 “미국 마이크론의 실적 발표에도 나타났듯이 DRAM 업황 바닥에 대한 시장의 확신이 커지고 있다”며 “업황 개선을 선반영한 추가적인 주가 상승이 가능하다고 판단한다”고 덧붙였다.

![“명품인 줄” 이부진, 아들 졸업식서 든 가방…어디 거지?[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021100594t.jpg)

![현대건설마저 떠났다…한수공 1.2조 조지아 수력사업 ‘안갯속' [only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/02/PS26021101791t.800x.0.jpg)