.png)

|

하나금융투자는 회사의 올 2분기 매출액은 3조2300억원으로 전년 동기 대비 5.8% 감소할 것이라 내다봤다. 이란 제재에 따른 상사의 외형감소 기저효과로 3분기까지 매출감소가 불가피하다는 지적이다. 다만 영업이익은 전년 동기 대비 129.5% 증가한 489억원으로 예상했다.

유재선 하나금융투자 연구원은 하반기로 갈수록 SK네트웍스의 실적이 안정세를 나타낼 것이라 설명했다. 유 연구원은 “에너지 유통을 담당하는 에너지 리테일(Energy Retail) 부문은 국제유가 변동성 축소로 이익이 안정화될 것이고 정보통신 부문은 5G 단말기 판매량 부진으로 전분기와 비슷한 수준이 예상되지만 하반기로 갈수록 정상화될 것”이라고 판단했다.

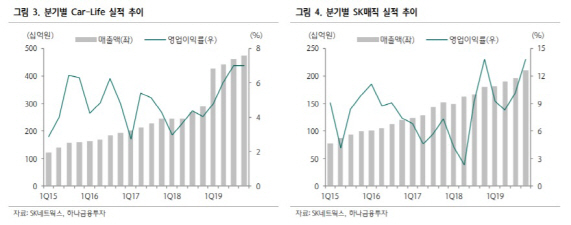

생활가전 렌탈업체인 자회사 SK매직 또한 신제품 출시로 2분기에 광고비가 집행됨에 따라 하반기에 이익개선 모멘텀을 기대할 수 있으며 카 라이프(Car life) 부문은 운용 렌터카 수 증가가 매출 증대로 이어지고 있어 1분기 실적을 저점으로 회복세를 보일 전망이다. 유 연구원은 “렌탈 사업의 장기 성장성에 대한 기대감은 여전히 유효하다”며 “올해 실적은 상저하고 패턴이 예상되며 하반기로 갈수록 실적개선 모멘텀이 부각될 것”이라고 전망했다.

](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050802863t.jpg)

![[그해 오늘] 이게 현실이라니...10대 소녀들 중국으로 유인한 50대 최후](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900003t.jpg)