|

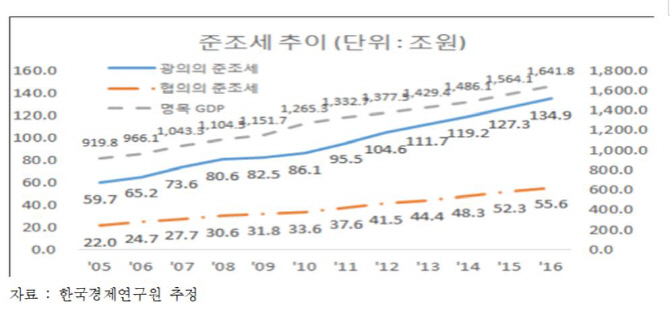

21일 한국경제연구원의 ‘준조세 추이와 정책시사점’ 보고서에 따르면 광의 준조세는 2005년 59.7조 원에서 2016년 134.9조 원으로 연평균 7.7% 확대된 것으로 나타났다. 같은 기간 협의(좁은 의미) 준조세는 22.0조 원에서 55.6조 원으로 증가, 연평균 8.8% 증가했다.

2016년 기준 광의 준조세는 소득세 68.5조원의 2배에 달했다. 법인세 52.1조 원보다도 2배이상 많았다.

또 경제성장에 비해 준조세가 가파르게 증가한 것으로 나타났다. 광의 준조세 연평균 증가율은 2005년~2016년 GDP 연평균 증가율 5.4%보다 2.3%포인트 높았다.

구성요소별로 살펴보면, 2016년 기준 광의 준조세는 사회보험료(76.5%)와 부담금(14.6%)의 순으로 많았다. 다음은 벌금과 사용료·수수료가 각각 2.8%였다. 협의 준조세는 사회보험료(89.5%), 부담금(9.5%), 기부금(1.0%)의 순이었다.

구성요소별 연평균 증가율을 보면, 광의 준조세는 사회보험료(8.6%), 벌금 등(8.2%), 기부금(5.9%), 부담금(5.2%), 사용료·수수료(4.4%) 순으로 높았다. 협의 준조세는 사회보험료(9.1%), 부담금(6.5%), 기부금(5.9%) 순이었다.

GDP대비 사회보험지출 비율의 연평균 증가율(2000년∼2016년)은 우리나라가 OECD 평균 0.5%보다 8배 이상 높은 4.2%를 기록, OECD 회원국 가운데 가장 높았다.

총임금대비 노사의 세금·사회보험지출 비율(노사의 세금·사회 보장 기여율) 연평균 증가율의 경우에도 OECD 평균은 0.3% 감소한 반면, 한국은 1.1%로 아이슬란드에 이어 두 번째로 높았다.

2016년 기준 우리나라의 GDP 대비 사회보험지출 비율도 6.9%로 스위스(6.8%), 영국(6.3%), 미국(6.2%), 캐나다(4.8%) 등 선진국보다 높았다.

한경연은 준조세가 국가재정의 충당수단인데도 부과집행의 투명성이 조세에 비해 낮다고 지적했다. 준조세가 만연될 경우 정부의 방만한 운영을 초래할 우려가 있다는 것이다. 한경연은 불투명하며 국민과 기업에 과중한 부담을 주는 준조세를 통제하기 위한 시스템을 구축할 필요가 있다고 강조했다.

!['미녀 동반' 40만원 래프팅의 실체, 은밀하게…[중국나라]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/08/PS26080600905t.jpg)