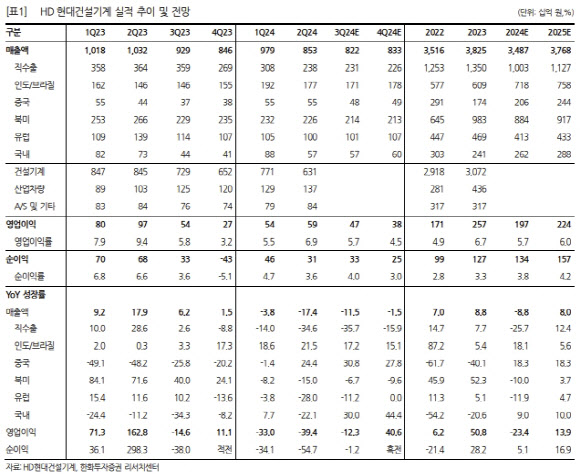

배성조 한화투자증권 연구원은 “HD현대건설기계에 대한 투자의견은 유지하나 목표주가는 6만 7000원으로 하향한다”며 “기대했던 업황 반등 시그널이 아직 뚜렷하게 확인되지 않아 단기 실적 눈높이를 조정한다”고 말했다.

|

그는 “올 3분기에도 딜러들이 재고를 보수적으로 확보하면서 홀세일 매출이 전년 대비 저조했을 것으로 판단한다”며 “금리 인하 대기 수요가 유럽·북미 금리 인하 이후 실제 구매로 전환되기까지는 시차가 발생할 것으로 예상된다”고 말했다.

올 3분기 직수출 매출액도 전년 동기 대비 35.7% 감소한 2307억원에 그치리라고 관측했다. 올 2분기에 이어 3분기에도 제재로 인해 러시아 매출이 발생하지 않았을 것으로 판단했기 때문이다.

여기에 베트남 등의 아시아 지역의 부동산 경기 위축도 직수출액의 감소 요인으로 작용할 수 있다고 봤다. 중동은 전년 동기에 아시아의 부진을 만회하는 주요 지역 중 하나였으나 최근 지정학적 리스크 확대 및 투자 위축 등으로 구매력이 약화했을 것으로 예상했다.

다만, 3분기 인도·브라질 매출액은 전년 동기 대비 17.2% 증가한 1714억원으로 추정했다. 인도는 모디 총리 3연임 이후 인프라 투자가 지속하며 앞으로도 꾸준히 성장하는 주요 시장으로 자리매김할 것으로 판단했다. 인도 굴착기 점유율도 18~20% 수준을 유지하고 있다고 봤다.

브라질 또한 장비 구매 금융 지원 프로그램 및 제품 포트폴리오 강화 등을 통해 3분기에도 홀세일 판매가 양호했을 것으로 전망했다.

배 연구원은 “중국은 아직 부양책으로 인한 특별한 변화는 감지되기 이르다고 판단하나 7~8월 중국 판매량이 240대로 전년 동기 대비 85% 반등한 점을 고려하면 유의미한 매출 성장세를 이어갈 수 있을 것으로 예상한다”고 말했다.

![호가 3억 올리고 전세는 벌써 문의…은마 재건축發 대치동 술렁[르포]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070601269t.jpg)