이지호 메리츠증권 연구원은 “체계업체들의 수출 호조에 동행하는 사업구조를 바탕으로 점진적인 수출 비중 확대, 이에 따른 방산 부문 실적의 성장 흐름엔 변함이 없다”며 “확대되는 국산무기의 수출 포트폴리오에 따른 수혜가 예상된다”고 말했다.

|

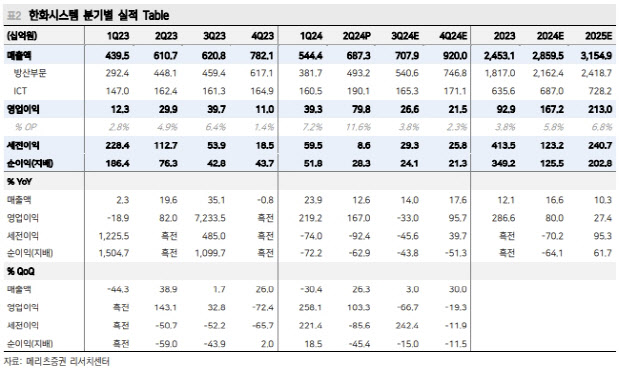

이 연구원은 방산 부문의 UAE·사우디 아라비아로의 MFR 매출 확대와 폴란드로의 K2 부품 인도가 집중되면서 수출 비중이 18%까지 확대된 점과 ICT 부문의 고수익성 사업 본격화가 실적을 이끌었으리라고 분석했다.

또 방산 부문의 국내 양산사업의 정산이익 일회성 효과와 자체 투자 개발비가 하반기로 다수 이월된 부분도 확인됐다며 연간 실적 방향성은 변함없는 상황에 다수의 긍정적인 효과가 상반기에 집중돼 하반기 실적 눈높이는 자연스레 하향 조정될 전망이라고도 판단했다.

이 연구원은 체계업체 수출에 따른 낙수 효과도 점차 강화되리라고 봤다. 그는 “현재 K2·K9 부품과 천궁-II MFR이 대표적이며, 중장기적으로 전투기·잠수함 부품까지 확대될 여지가 있다”고 설명했다.

그는 이어 “확대되는 국산 무기의 수출 포트폴리오에 따른 수혜가 예상되며, 해외 체계업체로의 직납까지 예정돼 있어 추가적인 성장동력 확보에 대한 기대도 존재한다”고 덧붙였다.

이 연구원은 국내사업 마진율 개선과 해외사업 비중 추정치 확대를 바탕으로 내년 실적 추정치를 상향했다.

다만, 그는 “내년부터 연결실적에 반영될 가능성이 큰 필리 조선소의 실적 불확실성이 높은 상황, 미국 함정 MRO 사업 진출에 대한 기대감과 단기 수익성 악화에 대한 우려가 혼재하는 상황은 사측의 사업계획과 가이던스 제시 이후 해소될 전망”이라고 말했다.

![외국행 꿈에 엄마가 걸림돌…친모 살해 뒤 옆에서 잠든 아들[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021200006t.jpg)