24일 박광래 신한투자증권 연구원은 “3분기 흑자전환에 대한 기대감이나 전통적인 ‘방어주’로 분류됐던 시장에서의 역할 등을 보면 3개월간 18.4% 하락한 최근의 주가 하락은 많은 점을 시사한다”며 이같이 밝혔다.

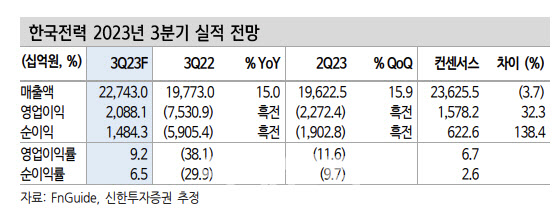

먼저 그는 3분기 한국전력의 실적은 시장 기대치를 상회할 것으로 내다봤다. 매출액은 전년 동기보다 15.0% 늘어난 22조7000억원, 영업이익은 흑자로 전환한 2조1000억원 수준으로 영업이익 기준 기대치(1조6000억원)을 웃돌 것이란 평가다.

|

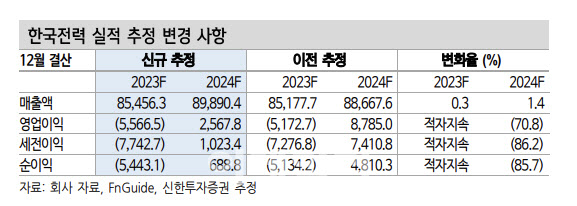

다만 문제는 4분기다. 그는 “하반기부터 반등한 국제에너지 가격과 원달러 환율이 4분기 이후의 수익성을 저하시킬 수 있다”고 강조했다.

신한투자증권 역시 올해 영업손실 전망치를 기존 5조1727억원에서 5조5665억원으로 수정했고 내년 영업이익 전망치 8조7850억원에서 2조5678억원으로 낮춰잡았다.

그는 “두바이유와 원달러 환율 가정치를 상향 조정했기 때문”이라며 “두바이유의 환율 가정치를 기존 74달러에서 84달러로 상향했고 원·달러 환율도 기존 1210원에서 1230원으로 올렸다”라고 설명했다.

이와 함께 내년 4월에는 총선, 11월에는 미국 대선 등 매크로 변수 변동성을 키우는 이벤트들이 대기하고 있는 점 역시 불안요인이다.

|

아울러 “사채발행한도를 감안하면 2024년에도 추가적인 요금 인상이 가능하고, 이와 함께 투자 매력도 개선도 가능하다”고 덧붙였다.