.png)

|

그는 “원자재 가격 상승 및 물류비용 증가가 가전(H&A), TV(HE) 부문의 수익성에 다소 부담으로 작용하겠지만 가전매출은 프리미엄 및 신가전 중심으로 증가하고 있다고 설명했다.

이어 TV매출도 유기발광다이오드(OLED) TV 판매 증가로 전년대비 12.3% 증가하면서 높은 매출 증가가 원가 상승을 상쇄할 것으로 판단했다.

박 연구원은 “전장(VS) 부문은 비용 효율화 노력으로 적자가 감소할 것”이라며 “하반기에는 흑자전환을 기대한다”고 강조했다.

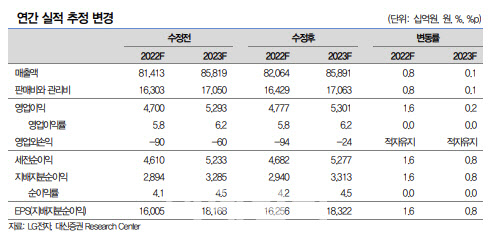

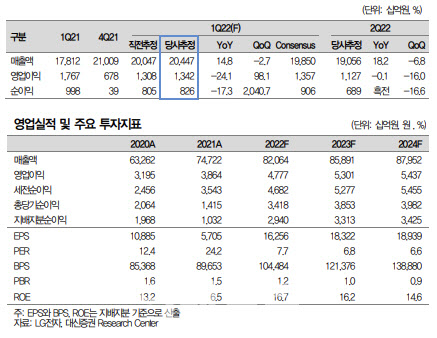

특히 “올해 2022년 전체 연결기준 영업이익은 작년보다 23.6% 늘어난 4조7800억원에 달할 것”이라며 “최고 실적을 기록할 것”이라고 말했다. 원재료와 물류비용 부담은 2분기 이후 완화하는데다, 2분기 이후 영업이익이 시장 기대치를 훌쩍 뛰어넘을 가능성도 크다는 이유에서다.

그는 “VS부문의 턴어라운드가 나타나는 동시에 가전과 TV의 프리미엄 영역에서 점유율 증가 및 매출 확대로 높은 성장이 기대된다”면서 “2022년 분기별 영업이익 추이는 과거의 상고하저에서 상저하고 형태로 예상하며 주가도 동일하게 움직일 것”이라고 전망했다.

박 연구원은 “올해 실적 기준 주가수익비율(PER)은 7.7배 수준에 불과하다”면서 “VS 부문의 높은 성장성과 수익성의 턴어라운드를 감안하면 현재 주가는 저평가됐다”고 덧붙였다.

|