정동익 KB증권 연구원은 이날 보고서에서 “현대중공업에 대해 12개월 목표주가 12만5000원, 투자의견 ‘매수’로 커버리지를 개시한다”며 “상장 후 현대중공업이 보여온 타 조선주 대비 밸류에이션 프리미엄이 강화될 것으로 기대된다”고 말했다.

|

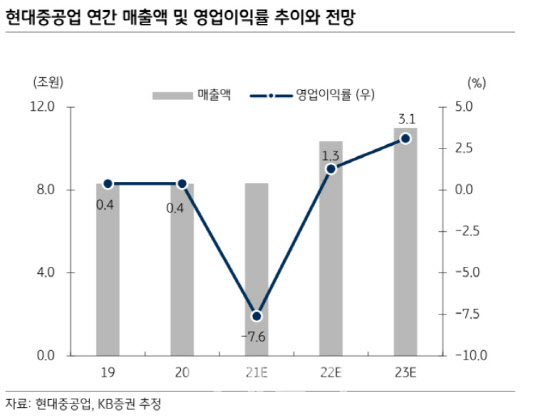

올해 실적 턴어라운드가 기대된다. 정 연구원은 “과거 저가수주 후유증에 후판 등 원자재 가격 급등과 통상임금 소송 패소까지 겹치면서 현대중공업의 2021년 영업이익은 적자 6349억원을 기록할 전망이다. 하지만 건조선가 상승과 후판가격에 대한 공사손실충당금 설정 효과 등으로 올해와 내년 영업이익은 각각 흑자 1327억원, 3424억원으로 개선될 것”이라고 전망했다.

이어 “KB증권의 2022년과 2023년 영업이익 추정치는 컨센서스 대비 각각 22.9%, 32.5% 낮은 수준”이라고 덧붙였다.

특히 현대중공업의 프리미엄 강화가 주가 상승에 기여할 것으로 정 연구원은 판단했다. 그는 △압도적 1위의 브랜드 파워 △핵심 기자재 내재화 등에 따른 원가 경쟁력 △차별적인 연구개발(R&D) 역량을 통한 친환경 미래선박 리더십 확보 △재무적 안정성 △안정적 수익성이 보장되는 방산부문의 성장 등을 프리미엄 배경으로 언급했다.

![공정위, 현대건설 현장조사…‘尹관저 골프장 공사' 정조준[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021201342t.jpg)