|

지난 7일(현지시간) 미국 노동부가 발표한 4월 비농업 신규 일자리는 26만6000개로 3월 77만개는 물론 시장 전망 100만개를 큰 폭으로 하회했다. 동시에 지난 3 월의 것도 약 15 만개가 하향 조정됐다. 실업률도 6.1%를 기록해 코로나19 충격으로 14.8%로 급등했던 작년 4월 이후 1년 만에 처음으로 전월보다(+0.1%포인트) 올랐다. 비농업 신규 일자리와 실업률 지표만 보면 최근 미국 경제가 빠른 속도로 성장할 것이란 장밋빛 전망을 역행했다.

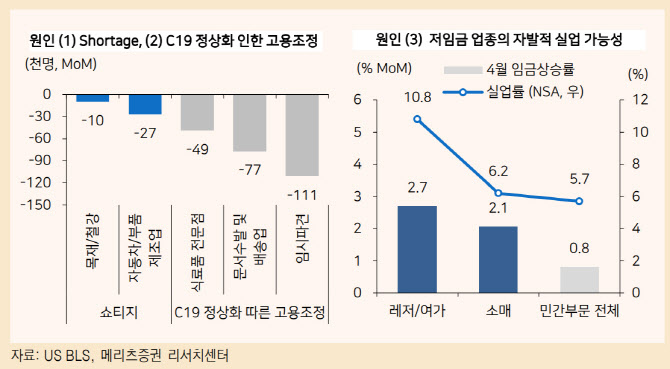

이승훈 메리츠증권 연구원은 배경으로 3가지를 지목했다. △자동차 및 부품, 목재 업종 등 일부 원자재 쇼티지 현상으로 그 영향을 받는 제조업종의 생산 감소와 고용조정이 유발됐고 △미국 경제가 팬데믹 영향에서 벗어나면서 발생하는 고용조정이 있으며 △높은 실업률에도 불구하고 전체 시간당 평균임금이 상승했다는 점에서 자발적 실업에 따른 국지적 노동공급 부족이라고 설명했다.

이 연구원은 “소매업이나 레저/여가 부문에 충분한 노동공급이 되지 않으면서 노동수급이 국지적으로 타이트해 졌고, 이것이 이들 업종의 임금 급등을 가져왔다”면서 “다른 한편에서는 가계보조금이나 실업급여 증액이 없었다면 이들 업종 취업자수 회복이 더욱 빠를 수 있었으며, 실업률도 비교적 크게 하락했을 것”이라고 짚었다.

고용증가 및 실업률 하락이 속도를 내는 시점은 실업급여 증액지급 종료가 임박한 7~8월이 될 가능성이 크다고 전망했다. 경제활동 정상화는 노동수요를 진작시키는 요인이지만, 다른 한편에서 정책대응 이후 자발적 실업 문제가 계속 제기될 수 있다는 점에서였다.

이 연구원은 “현재로서 ‘테이퍼링 논의 개시 여부’를 가늠할 수 있는 유일한 잣대는 노동시장 지표”라면서 “이는 2분기 내 연준이 시장 기대를 앞서 나갈 정도의 통화정책 정상화를 단행할 유인이 크지 않음을 시사한다”고 설명했다.