|

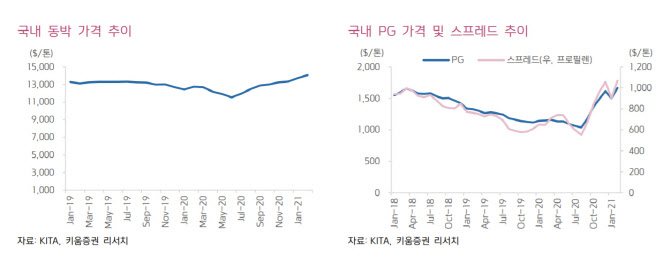

부문별로는 화학부문 영업이익이 전년 동기 대비 117.0% 증가한 380억원을 기록할 것으로 봤다. 이동욱 키움증권 연구원은 17일 보고서에서 “전방 수요가 증가하는 가운데 역외 경쟁사 한파 피해로 수급 타이트 현상이 발생했고 코로나19 관련 위생용 PG의 수출량이 증가하고 있기 때문”이라고 전했다.

인더스트리 소재부문 영업이익은 35.5% 증가한 165억원을 기록할 전망이다. 연초 IT 신모델 출시에 따른 수요 개선 등에 따른 영향이다. 반도체 소재부문 영업이익은 382.7% 증가한 53억원을 기록할 것으로 봤다. 전방 반도체 업황 개선과 주요 고객사 증설에 따른 수요 개선에 따른 것이다. 모빌리티 소재부문 영업이익은 162억원으로 지난해 같은 기간보다 141.7% 증가할 전망이다. 다만 전 분기보다는 9.5% 감소한 수치다.

키움증권은 SKC에 대해 투자의견 ‘매수’를 유지하는 한편 목표주가를 56.52% 상향 조정했다. 이 연구원은 “뒤숭숭한 국내·외 배터리 업체들에 대한 투심과 SKC의 거래정지 관련 이슈에도 세계 동박 수급은 타이트한 상황을 지속할 것으로 보이고 올해 하반기 국내 정읍 공장 증설 효과가 추가될 예상”이라며 “기업·사업 구조 혁신을 이어갈 계획이고 화학부문 수익성 개선도 예상된다고 전했다.