.png)

|

정솔이 케이프투자증권 연구원은 “게임빌의 지난 4분기 매출액은 전년 동기대비 90.1% 증가한 422억원, 영업이익은 38억원으로 흑자전환할 것으로 예상된다”며 “지난 9월 대규모 업데이트 이후 트래픽이 개선된 ‘별의 되어라’ 등 기존 게임 매출 개선과 ‘탈리온’의 일본 서비스(10월 18일 론칭) 초기 성과가 더해지며 외형 성장이 두드러질 것”이라고 전망했다.

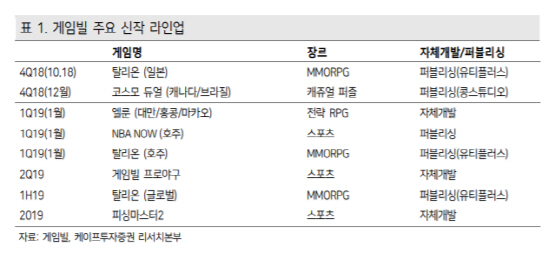

게임빌은 주요 스포츠 지적재산권(IP)인 게임빌 프로야구 시리즈 신작(올 2분기 출시)과 1분기 출시 예정인 자체 개발 전략 RPG ‘엘룬’, NBA 공식 라이선스 게임인 ‘NBA Now’ 등 신작 출시를 계획 중이다. 정 연구원은 “‘탈리온’의 해외 추가 출시로 신작 및 해외 매출 성장성 확대가 두드러질 전망”이라며 “올해부터 본격화되는 자체 개발 게임 라인업 확대는 퍼블리싱 매출 비중이 높은 회사의 이익 개선에도 기여할 것”이라고 진단했다.

정 연구원은 “올해 회사의 매출액과 영업이익은 1622억원, 113억원으로 전망한다”며 “일부 기존 게임이 노후화되면서 받는 영향은 불가피하지만 지속적인 업데이트로 주요 게임의 PLC 장기화는 긍정적”이다고 내다봤다. 또한 올해 출시 예정인 3개의 신작게임으로 신작 모멘텀이 실적에 의미 있게 반영될 가능성 높다고 덧붙였다.