|

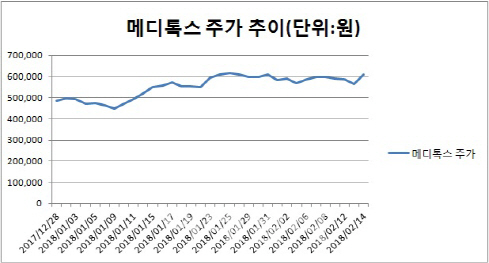

17일 마켓포인트에 따르면 메디톡스 주가는 올해 들어 종가기준으로 14일까지 25.80% 상승했다. 이 기간 동안 외국인과 기관 투자자는 각각 214억1500만원, 939억9500만원 동반 순매수하며 상승세를 견인했다.

메디톡스는 지난해 창사 이래 최대 실적을 달성하며 투자자들의 이목을 끌었다. 지난 2011년 이후 6년 연속 실적 갱신에 성공했다. 지난해 연결기준 매출액과 영업이익은 각각 전년대비 36%, 20% 증가한 1812억원, 902억원을 기록했다. 당기순이익도 24% 늘어난 732억원이었다. 이와 관련, 회사 측은 톡신과 필러 부문에서 고른 성장을 달성했고, 압도적인 국내 인지도를 바탕으로 해외 수출도 대폭 증가했다고 설명했다.

견조한 실적을 기반으로 올해 중국 시장 진출을 본격화하며 전망을 밝혔다. 회사는 지난 9일 분말제형 보툴리눔 톡신 제제인 ‘뉴로녹스’(국내명:메디톡신)에 대한 시판허가신청서(BLA)를 중국 식품의약품국(CFDA)에 제출했다고 밝혔다. 작년 6월 국내 업체로는 유일하게 중국에서 임상 3상을 완료했다. 통상 중국 내 판매승인이 서류제출 후 1년 정도 소요된다는 점을 감안하면 중국 시장 내 보톡스 출시는 내년 2분기가 될 것으로 전망된다.

진흥국 한국투자증권 연구원은 “그동안 막연했던 중국 파이프라인 가치를 1조1400억원으로 평가하며 그 가치에 주목할 필요가 있다”면서 “중국 파트너사 ‘화희생물’(Bloomage)는 메디톡스의 보톡스를 판매하며 자사의 HA필러 판매도 시너지를 누릴 수 있어 앨러간(Allergan)과는 다르게 확실한 동기부여가 있다”고 설명했다. 이어 “중국 내 2위 HA필러업체인만큼 이미 고객과 유통채널을 확보하고 있어 시장 내 빠른 침투가 가능하다”고 덧붙였다.

선민정 하나금융투자 연구원은 “내년부터 중국 시판이 본격화된다면 밸류에이션 재평가(re-rating)가 될 수 있는 가능성은 존재한다”면서 “중국 뉴로녹스의 시장규모는 정식으로 허가받은 제품들이 판매될 수 있는 화이트마켓으로만 한정해 약 1400억원 규모로 추산한다”면서 “성장률은 약 25~30%의 고성장세가 당분간 유지될 수 있을 것”이라고 내다봤다.

!['36.8억' 박재범이 부모님과 사는 강남 아파트는[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021500062t.jpg)