.png)

|

아이에스동서와 버크셔 해서웨이와는 출발점부터 유사하다. 아이에스동서는 사실상 최대주주인 권혁운(67)씨가 지난 2008년 현대건설의 토목사업부에서 분사했던 ‘동서산업’을 일신건설산업(IS)과 합병시키면서 탄생했다. 미국 워렌 버핏의 버크셔 해서웨이가 직물회사이던 버크셔와 해서웨이가 합병해 만들어진 것과 유사하다.

‘IS’는 경남지역을 연고로 활동하는 건설회사로 아파트뿐만 아니라 아파트형 공장 등에서 실적을 올리며 회사의 근간이 되고 있고, ‘동서’는 타일분야와 위생도기분야에서 국내 매출 선두권을 형성하는 역량있는 건자재 기업이다.

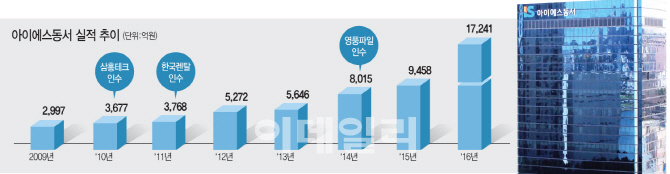

또 하나의 공통점은 다른 기업을 인수합병(M&A)을 통해 저가에 매수하는 전략을 통해 기업을 확장해 나가고 있다는 점이다. 지난 2010년 아이에스동서는 욕실 비데를 제조·판매하는 기업 삼홍테크를 인수했다. 욕실자재 건설시장이 위생도기와 비데 등을 한 번에 공급하는 시장으로 바뀌고 있는 것을 고려하면 기존 사업과의 시너지가 있다는 판단했기 때문이다. 또한 2011년에는 사모투자펀드 운용사 JKL파트너스로부터 한국렌탈의 지분 54.69%를 인수하고, 2014년에는 기업회생절차를 밟고 있던 콘크리트파일업체를 사들였다.

비데를 포함한 요업부문과 콘프리트파일·렌털 사업은 모두 연간 매출 1000억원 이상 혹은 그에 준하는 실적을 기록하며 아이에스동서 성장의 동력이 되고 있다. 여기에 최근 환경폐기물 업체 인선이엔티(060150) 인수에 간접적으로 참여하며 향후 직접 인수 가능성을 키우고 있다.

이러한 M&A를 통해 지난 2009년 3000억원 수준이었던 아이에스동서의 매출액은 지난해 1조7240억원으로 성장했다. 불과 7년 만에 6배에 육박하는 실적 개선을 이뤄낸 것이다. 같은 기간 영업이익은 250억원에서 3046억원으로 늘어났다. 올해엔 매출 2조1700억원, 영업이익 3750억원 가량이 예상된다. 이상우 유진투자증권 연구원은 “아이에스동서는 건설부문 외에도 콘크리트·요업 등 건설 관련 사업의 수직계열화가 완성돼 있다”며 “이들 사업의 성장성은 지속적으로 나타날 것”이라고 전망했다.

마지막으로 동종업종을 인수한 효과뿐만 아니라 성격이 다른 회사에 대한 투자도 단행하고 있다는 점 역시 ‘버크셔 해서웨이’가 느껴지는 대목이다.

특히 PEF 운용사 JKL파트너스의 지분까지 확보하고 있다는 것이 고무적이다. 권혁운씨의 아들 권민석씨가 최대주주인 아이에스건설은 지난 2013년 JKL파트너스의 지분 46.15%를 취득했다. 또한 2015년에는 이앤에프PE가 조성한 펀드에 출자를 단행하기도 했다. 그만큼 투자은행(IB) 업계에 대한 관심이 높다는 방증이다.

다양한 업계에 대해 보다 정밀한 분석과 적정 가치를 평가할 수 있는 금융자문사를 보유하고 있다는 것은 다른 회사들과 차별화되는 점이다. 즉 ‘싸게 사서 가치를 올린다’는 M&A의 기본 원칙을 지킬 수 있는 경쟁력을 보유했다는 뜻이다. 2012년 LIG투자증권은 “KOSPI의 버크셔 해서웨이 아이에스동서‘라는 제목의 보고서에서 ”아이에스동서는 인수를 통한 기업가치 제고에 탁월한 기업“이라고 분석했다.

](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050802863t.jpg)

![[그해 오늘] 이게 현실이라니...10대 소녀들 중국으로 유인한 50대 최후](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900020t.jpg)