.png)

|

서정연 신영증권 연구원은 “1분기 매출액과 영업이익은 전년동기대비 각각 17.9%, 40.2% 증가한 1937억원, 139억원을 기록할 것”이라고 분석했다.

국내법인은 부실점 철수로 매장 수는 전년동기대비 약 8% 감소했다. 매출액은 비슷한 수준이어서 점당 효율이 개선되고 있는 것으로 나타났다. 수익성 개선을 위한 비용이 발생해 1분기 영업적자는 45럭원 가량이지만 이후 적자폭이 줄어 연간 영업적자는 전년대비 200억원 이상 절감 가능할 것이라는 판단이다. 중국법인은 1분기 매출액이 전년동기대비 약 20% 증가할 것으로 춪어됐다. 최근 2년 동안 쇼핑몰 출점만 240개가 늘어 연간 55%씩 증가해 백화점 대비 초기 비용부담이 높지만 부진한 브랜드 철수와 주력 브랜드 집중 등 효율화에 주력해 영업이익 증가세를 잇고 있다.

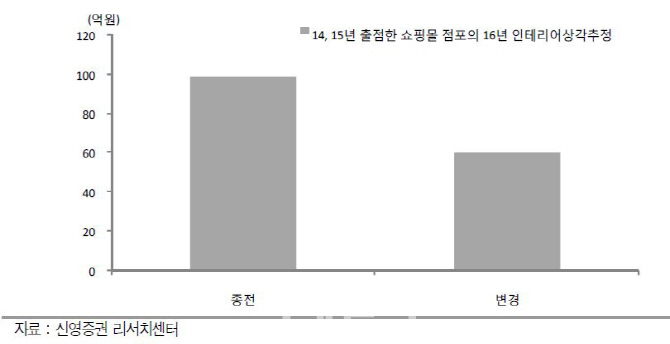

올해부터는 중국법인의 쇼핑몰 점포 인테리어 상각법이 2년 정액에서 3년 정액상각법으로 변경돼 2014~2015년 출점한 점포들의 감가상각비 약 40% 절감 효과가 기대된다.

서 연구원은 “절감비용은 지난해 전체 감가상각비의 10%, 중국 영업이익의 15%를 상회하는 것으로 추정돼 올해는 관련 회계 효과에 관심 가질 만하다”며 “실적이 회복세고 회계 관련 긍정적 이슈까지 더해져 주가는 양호한 흐름을 이어갈 것”이라고 전했다.

▶ 관련기사 ◀

☞ 베이직하우스, 사명 바꾸고 마인드브릿지 비중 확대-하나

☞ 일흥어패럴, 더베이직하우스 주식 3만1929주 추가 매수

☞ [회계 읽어주는 남자]회계법인 대표 징계와 `고양이 목에 방울달기`

!['개과천선' 한국판 패리스 힐튼 서인영의 아파트[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050300075t.jpg)