|

안도영 한국투자증권 연구원은 “4분기 매출액은 전년대비 13% 감소한 1094억원, 영업이익은 97% 줄어든 4억원으로 매우 부진했다”며 “아티스트 활동 자체가 적었고 분기 영업이익 50억 이상을 기여하던 와이지플러스가 적자를 기록하며 실적을 악화시켰다”고 밝혔다.

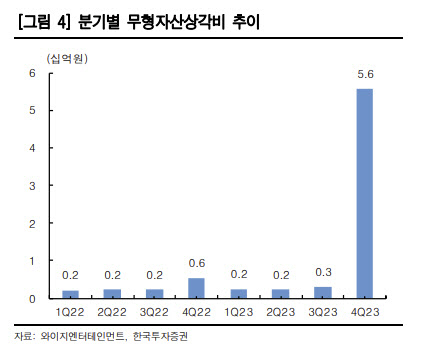

추가적으로 전속계약금이 410억원가량 늘면서 무형자산상각비가 55억원으로 전분기 대비 크게 늘어난 점도 실적 부진 이유로 판단했다. 안 연구원은 “블랙핑크 활동이 없었음에도 음원, 광고 매출이 늘어난 점은 긍정적”이라고 했다.

블랙핑크 활동 감소와 전속계약금에 대한 상각비 부담 증가로 올해 영업이익은 전년대비 36% 감소할 것으로 추정했다. 다만 트레저와 베이비몬스터의 활동 증가가 예상되면서 단일 IP 의존도가 줄어들 것으로 전망했다.

투자의견 ‘매수’를 유지했지만 목표가는 5만7000원으로 하향했다. 안 연구원은 “예상보다 커진 무형자산상각비를 반영하고 블랙핑크 투어 시작 시기 가정을 올 연말에서 내년으로 미루면서 실적 추정치를 낮췄다”며 “블랙핑크 음반 발매는 4분기로 가정했는데, 그 전까지 트레저와 베이비몬스터가 블랙핑크의 기여 없이 달성할 수 있는 이익 수준에 따라 향후 주가 향방이 결정될 것”이라고 밝혔다.

그러면서 “여전히 블랙핑크 활동에 따라 연간 실적 불확실성이 큰 상황이지만, 내년 블랙핑크 활동이 들어간 실적을 감안한다면 매수의견을 유지하는 게 맞다”며 “단기적으로는 4월 1일 베이비몬스터의 미니앨범에 대한 기대감이 주가에 반영될 수 있으나 발매 이후 높아질 주가 변동성에 주의가 필요하다”고 조언했다.