|

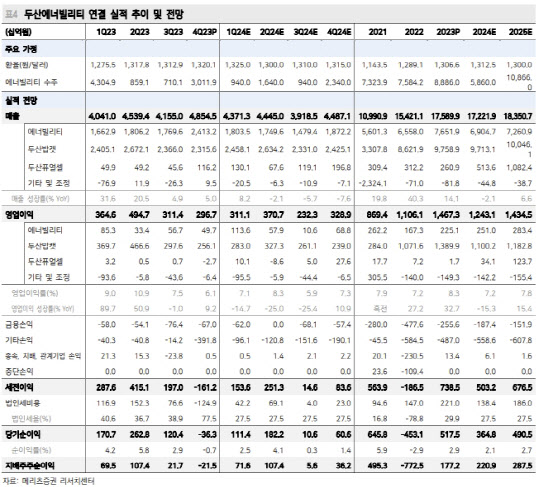

두산에너빌리티는 지난해 4분기 연결기준 영업이익으로 전년 동기 대비 9.2% 증가한 2967억원을 기록했다. 에너빌리티 개별 영업이익은 전년 동기 대비 160.2% 늘어난 497억원을 기록했는데, 이는 2022년 4분기 일회성 비용 반영에 따른 기저 효과다.

문 연구원은 “일부 프로젝트에서 매출이 생각보다 빠른 속도로 반영됐으나 특이할 점은 아니었다”며 “실적으로 주가를 논하는 것은 2026년 이후에나 가능하다”고 판단했다. 2023년 수주는 연초 가이던스 8조6000억원을 뛰어넘는 8조9000억원을 기록했다.

두산에너빌리티는 올해 수주 가이던스로 전년 대비 29% 줄어든 6조3000억원을 제시했다. 2023년 신한울 3·4호기와 같은 대형 국내 원전이 올해 부재하고 체코 등 해외 수출은 2025년에 인식될 전망이어서다.

문 연구원은 “오는 3월 11차 전기본, 6월 말 체코 프로젝트 우협 선정 등을 통해 2025년 이후 수주 가시성을 확보하는 것이 중요하다”며 “두산에너빌리티는 2028년 12조9000억원의 수주 가이던스를 제시하며 중장기 전망에 대한 자신감을 드러내고 있다”고 말했다.

그는 이어 “실제로 신규 파이프라인이 발굴되고, 체코에서 미국이 제외되는 등 상당히 유리한 환경이 조성되고 있다”며 “다가오는 모멘텀과 해소되는 불확실성에 더해 매크로 민감도가 낮다는 점도 지금 시점에서 두산에너빌리티의 매력”이라고 강조했다.