|

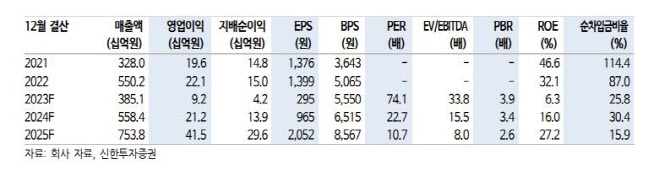

2024년 IT 세트 수요 반등을 통해 실적 회복이 예상된다는 것이 박 연구원의 설명이다. 온디바이스 인공지능(AI) 및 교체주기 도래로 스마트폰과 가전의 수요 개선을 기대할만한 상황이기 때문이다. 2024년 스마트폰 시장 규모 성장률은 전년 동기 6% 증가할 것이라 보고 있다.

경기 둔화에도 불구하고 주요 고객사의 견조한 가전 매출 흐름도 긍정적이다. 반도체 업계의 감산으로 메모리의 가격 반등이 시작됐다. 박 연구원은 이에 따른 제품 판가(ASP) 인상과 함께 매출 회복 및 영업이익률 상승을 전망하고 있다.

또한, 박 연구원은 시스템 반도체 매출 비중은 2019년 26%에서 올해 3분기 50%로 상승한 것으로 추정했다. 그는 “시스템 반도체 비중 상승은 안정적 매출 성장과 영업이익률 개선을 의미한다”며 “사업 체질이 변화되는 중이고, 팹리스 업체가 타 파운드리에서 삼성전자로 생산처 변경 시 매출이 상승하는 구조”라고 설명했다. 이어 “삼성 파운드리 역량 강화에 따른 중장기 외형 성장이 예상되고, 상장 당시 제시되었던 시스템 반도체 신규 고객사 확보는 완료 단계에 이르는 것으로 추정된다”고 덧붙였다.

박 연구원은 미래반도체의 내년 매출액을 5584억원으로 전년 동기 대비 45% 늘고, 영업이익률 3.8%로 전년보다 1.4%포인트 늘 것으로 추정했다. 그는 “반도체 업황 둔화 영향으로 내년 상반기 단기 실적은 소폭 부진할 수 있으나 세트 수요 반등으로 내년 외형 성장과 수익성 개선은 충분히 기대되는 구간이라 견조한 성장성에 주목한다”고 강조했다.

!["퍼스널컬러가 국방색이라고?" 우즈의 새로운 '남친룩'[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021400146t.jpg)

![다 큰 어른들이 술래잡기를?…폰 놓고 뛰노는 청년들[르포]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021400401t.jpg)

![야산서 발견된 백골 소년…범인은 동료 ‘가출팸'이었다 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021400001t.jpg)

![“자리가 없다” 교도소 '비명'…1월에만 1428명 '사회로'[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021400392t.jpg)