|

김명주 한국투자증권 연구원은 “중국의 제로코로나 정책이 한국 면세·화장품 시장에 미치는 영향은 크게 두가지”라며 “따이공 매출 하락에 따른 면세 사업·채널의 매출 감소(화장품·면세)와 중국 소비 둔화에 따른 중국법인 매출 감소(화장품)”이라고 말했다.

위안화 약세와 중국의 해외입국자 자가격리 정책에 따라서 한국 면세 산업의 매출은 크게 감소했다. 2022년 3분기 한국 면세 산업의 매출은 2019년 3분기 대비 63% 수준이다.

중국 정부의 추가적인 규제 완화에 대한 기대감이 여전히 높아 단기적으로 중국향 매출 비중이 높은 면세·화장품 기업은 양호한 주가 흐름을 이어갈 것이라고 관측했다.

김 연구원은 “해외 입국자의 자가격리 기간 축소 등 일부 정책의 규제 완화는 한국 화장품·면세 기업의 매출 회복으로 직결된다”며 “현재 홍콩에서 중국으로 입국해도 자가격리를 해야 한다”고 설명했다.

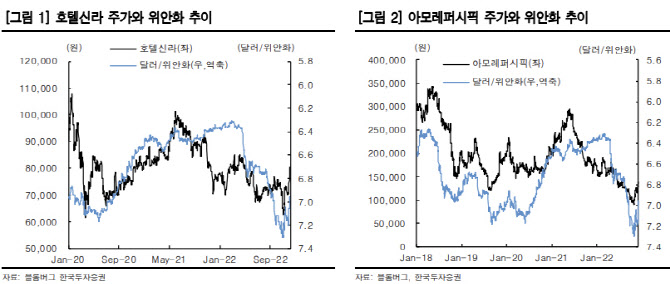

아울러 중국향 매출 비중이 높고, 중국의 코로나19 정책 완화 효과 아니더라도 손익 개선이 확실한 기업을 주목했다. 대표적으로 아모레퍼시픽의 내년 중국 비중은 43%로 추정, 경쟁사(29%) 대비 높은 점을 짚었다.

아모레퍼시픽은 중국 사업의 구조조정 효과와 기타 해외법인(23F 해외 매출 중 비중 47%)의 양호한 매출 성장으로 내년에 해외 사업의 영업이익 레버리지 효과가 예상된다는 설명이다. 2019년 608개였던 이니스프리 점포는 올해 70~80개로 크게 감소했다. 지난해 해외사업의 감가상각비는 30%, 2022년에도 38% 이상 줄일 것으로 추정했다.

호텔신라도 주목했다. 중국향 매출 비중(23F 76%)이 압도적으로 높고, 호텔 사업의 이익 체력이 높아진 영향이다. 김 연구원은 “3분기에 호텔신라는 면세 사업의 부진한 실적을 기록(영업이익 6억원, 지난해 3분기 200억원)했기 때문에 실적에 대한 기대감도 매우 낮은 상태”라고 했다.