.png)

|

조상훈 신한금융투자 연구원은 국내에서 코로나19 장기화에 따른 악재가 일단락된 상태라고 봤다. 그는 “국내에서는 그간 코로나19로 대면 영업에 차질을 빚었고, 인건비 증가와 서비스매니저 파업이 이어졌다”며 “코로나19 장기화에 따라 비대면 관리와 서비스의 중요성이 부각되는 시기에 셀프 관리형 제품에 대한 대응도 늦었지만, R&D 능력을 바탕으로 시장 지배력을 서서히 회복하고 있다”고 했다. 그는 이어 “올해 3분기 코웨이의 환경가전 매출 9.5% 증가했고, 렌탈 판매량은 16% 늘었다”고 덧붙였다.

해외는 지속적으로 순항 중이다. 조 연구원은 “해외는 역대 최고 실적을 기록하는 등 국내 사업의 변동성을 낮추고 있다”며 “말레이시아는 7월 락다운 이후 수요가 빠르게 정상화되며 매출 43% 증가했고, 미국은 시판 채널 마케팅 강화에 따라 매출이 12% 성장했다”고 설명했다.

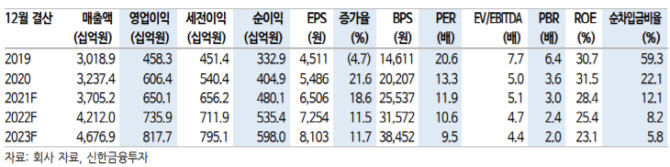

신한금융투자는 코웨이가 대외적인 경기와 무관하게 안정적인 현금흐름을 창출하는 사업 모델을 지니고 있다고 평가했다. 이를 유지할 시 향후 3년간 매출과 영업이익은 연평균 각각 12%와 13% 성장할 수 있다는 설명이다. 조 연구원은 “국내는 인건비, 마케팅 비용 등 비용 증가로 2021년 영업이익률이 전년대비 2.1%포인트 하락할 수 있다”면서도 “영업 상황이 회복되고 시장 지배력을 되찾으면서 수익성 악화 추세도 일단락될 것이다”라고 설명했다. 2022년에는 해외에서 높은 성장성이 유지되면서 호실적을 시현할 것이라고도 덧붙였다.