|

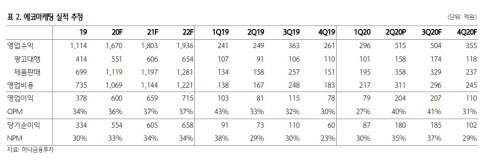

이기훈 하나금융투자 연구원은 “젤네일 ‘오호라’ 등의 높은 성과로 매출 증가분의 대부분이 영업이익으로 이어져 영업이익률이 전년 동기 대비 13%포인트 늘어난 66% 수준을 기록했다”고 말했다.

특히 마사지기 ‘클럭’ 등을 생산해 판매하는 자회사 데일리앤코의 실적 역시 사상 최대를 기록했다. 자회사의 영업이익은 전년 동기 대비 203% 늘어난 100억원이다. 이 연구원은 “클럭과 오호라뿐만이 아니라 매트리스 브랜드인 ‘몽제’ 등이 뛰어난 마케팅 경쟁력을 바탕으로 단순한 상품이 아닌 브랜드화에 성공하면서 제품의 수명이 훨씬 더 길게 지속되고 있기 때문”이라고 호실적의 원인을 설명했다.

이러한 흐름은 3분기에도 이어져 또다시 사상 최대 실적을 경신할 것이라는 예상이다. 하나금융투자가 추정한 올 3분기 에코마케팅의 매출액은 504억원, 영업이익은 207억원으로 전년 동기 대비 각각 39%, 80% 늘어난 수준이다.

이 연구원은 “지난 2018년 한 해의 연결 기준 영업이익이 169억원으로, 2개 분기 연속 이를 상회하는 수준의 고성장을 보여줄 것”이라며 “특히 매출 비중이 높은 제품군들이 계절적 성수기인 여름을 맞는 만큼 별도 매출액이 전년 동기 대비 65% 늘어난 174억원 수준에 달할 것”이라고 내다봤다.

그는 “클럭의 신제품 효과, 2분기 생산 설비 부족 문제로 전 분기 대비 83% 성장에 그쳤던 몽제의 성장 궤도 정상화와 신제품 출시 등을 기대할 수 있어 또 한 번의 고성장을 예상한다”고 말했다.

!['190억 펜트하우스' 장동건♡고소영의 집 내부 어떤가 봤더니…[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26030800090t.jpg)

!['720만원 복지비' 2주 휴식에 최신장비도 지원하는 이 회사[복지좋소]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26030800141t.jpg)