[이데일리 김성훈 기자] 한국투자증권은 3일

제주항공(089590)의 이스타항공 지분 인수에 대해 당장의 재무 체력에 문제가 없음을 증명하는 것이 주가 흐름을 좌우할 것으로 전망했다. 투자의견 ‘매수’(Buy)와 목표주가 3만4000원을 각각 유지했다.

제주항공은 지난 2일 열린 이사회에서 이스타항공 최대주주인 이스타홀딩스와 545억원에 이스타항공 경영권 인수를 위한 주식매매계약(SPA)을 체결했다. 인수 대상은 이스타항공 지분 51.17%(보통주 497만1000주)로 지분 취득 예정일은 내달 29일이다. 매각가는 양해각서 당시 공시한 예상 인수가(695억원)보다 23%(150억원) 낮아진 545억원에 최종 결정됐다.

지난해 제주항공과 이스타항공의 국제선 여객 점유율은 각각 9.3%, 3.3%로 이번 인수를 통해 2위 아시아나 항공과의 격차가 2.7%포인트 줄었다는 설명이다.

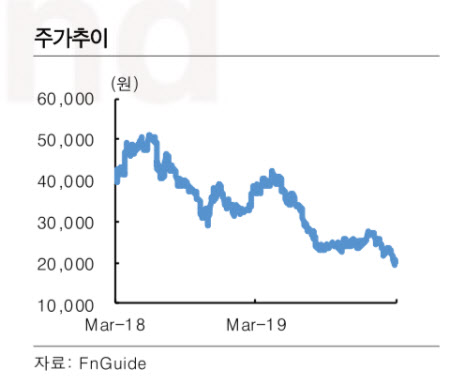

제주항공의 인수가 결정된 2일 주가는 장중 20% 급등하기도 했지만 결국 1% 하락으로 장을 마쳤다. 지난해 12월 18일 처음 인수에 대한 양해각서(MOU)를 체결했을 당시와 비슷한 패턴을 보였다는 설명이다.

최고운 한국투자증권 연구원은 “이번 인수로 제주항공이 LCC 재편의 승자라는 확신은 아직 부족하며 이스타항공을 정상화시킬 만큼 재무에 문제가 없음을 증명해야 하는 것이 향후 주가 반등을 위한 선결 과제가 될 것이다”고 말했다.

!["너 몇기야?" 해병대 트로트 왕세자 정동원 사는 곳 어디?[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070500057t.jpg)