.png)

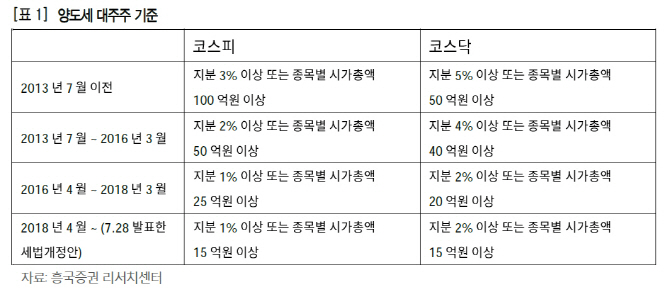

김태성 흥국증권 연구원은 “세법상 대주주 과세 요건이 매년 10월부터 12월 중순까지 중·소형주 약세 원인으로 작용했다”며 “대주주로 분류되면 양도 차익에 대해 평균적으로 적용되는 세율은 22%에 달한다”고 분석했다.

대주주 기준시점은 시가총액 기준과 지분율 기준이 다르다. 시가총액은 올해 매매한 경우 대주주 여부는 지난해 말 기준 보유현황을 기준으로 판단한다. 지분율 기준은 매매 일이 속하는 직전 사업연도 종료일 또는 양도일이 속하는 사업연도 중 보유현황으로 판단한다. 예를 들어 올해 매매했다면 대주주 여부는 지난해 말 보유현황이나 올해 중 보유현황을 기준으로 판단한다.

김 연구원은 “대주주 기준은 점차 강화되는 추세”라며 “올해 7월 28일 발표한 세법 개정안에는 2018년 4월 신고분에 대해 지분 2% 이상 또는 시가총액 15억원 이상으로 정했다”고 설명했다.

|

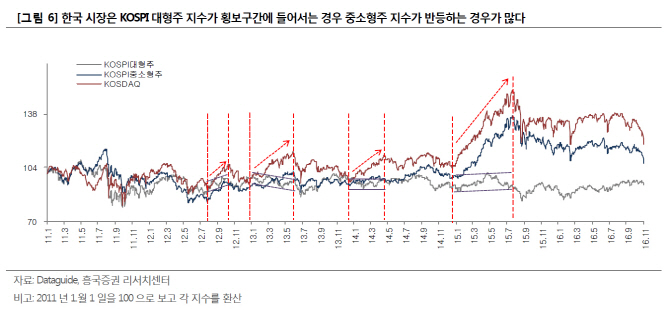

아울러 “대형주가 기관 투자가의 투자 수익률에 미치는 영향이 절대적으로 크다”며 “대형주가 명확한 방향성을 갖게 되면 중소형주에 대해서는 투자를 꺼리는 성향이 강하다”고 설명했다.

김 연구원은 “증시에 들어오는 자금이 제한된 상황에서는 중소형주를 매도한 자금으로 대형주를 매수하는 ‘매수-매도’ 전환의 성향이 강하다”며 “코스피가 박스권을 벗어나서 의미 있는 반등을 하는 시점에서는 중소형주의 반등 가능성이 크지 않다”고 내다봤다.

|