.png)

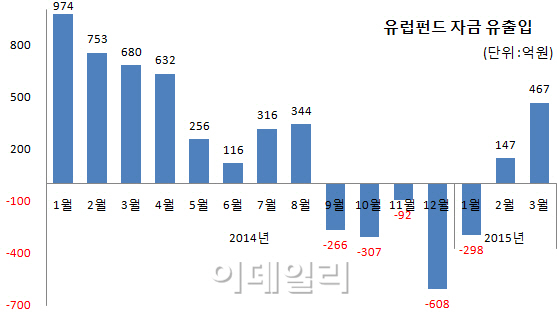

8일 펀드평가사 KG제로인에 따르면 지난달 유럽펀드는 자금 순유입세로 돌아섰다. 지난해 초 자금 순유입세에도 유럽을 중심으로 지정학적 리스크에 불거진 데다 디플레이션에 대한 우려까지 커지며 유럽펀드는 지난해 9월부터 환매 행진을 이어왔다.

이달 들어 5일까지도 유럽펀드로 자금 467억원이 들어오며 지난달 147억원보다도 더 강한 순유입세를 보이고 있다. 전 세계적으로도 유럽 증시가 770여억달러를 끌어모으며 북미 증시보다도 더 많은 자금을 흡수했다.

|

유럽 유동성이 증가하는 등 경제가 꿈틀거리면서 긍정적 전망이 나오지만 유럽펀드 투자자는 환 헤지에 주의해야 한다. ECB가 3월 통화정책회의에서 2~30년물 국채를 사들이겠다고 밝히면서 유로화 약세가 가속화할 수 있기 때문이다.

천정훈 키움증권 연구원은 “ECB가 전체 40% 정도를 차지하는 3년물 이하 국채를 위주로 매입하면 단기 국채 수익률을 하락시켜 캐리트레이드를 촉진, 해당 통화 가치가 절하된다”며 “이번 양적완화의 목표가 유로화 절하 유도에 있다는 의미”라고 설명했다.

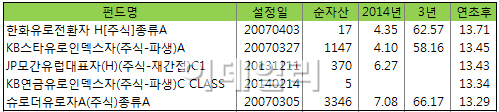

실제 환 헤지된 펀드와 환 헤지되지 않은 펀드 간 수익률 차이는 2배 가까이 차이난다. ‘한화유로전환자 H[주식]종류A’는 연초 후 수익률이 13.71%인 데 비해 환이 헤지되지 않은 ‘한화유로전환자UH[주식]종류A’는 같은 기간 수익률이 6.94%에 그쳤다.

환 헤지된 ‘JP모간유럽대표자(H)(주식-재간접)C1’ 역시 연초 후 수익률이 13.43%였지만 ‘JP모간유럽대표자(UH)(주식-재간접)UC-E’는 5.31%에 머물렀다.

장화탁 동부증권 연구원은 “이달부터 ECB가 양적완화 정책을 본격적으로 시작하면서 유로존의 경기 회복세가 당분간 이어질 것”이라면서도 “유로화 약세가 점쳐지는 상황에서 환 헤지된 펀드가 유리할 것”이라고 판단했다.

|