이기훈 하나증권 연구원은 “어려운 업황에도 2분기 실적이 선방했지만, 3분기 올림픽 관련 손실이 부담으로 작용하면서 적자 전환할 것”이라며 이같이 밝혔다.

SBS는 2분기 매출액이 전년 동기보다 1% 증가한 2750억원, 영업이익은 같은 기간 63% 감소한 96억원을 기록했다고 공시했다. 시장이 기대한 영업이익(83억원)에 부합하는 수준이다.

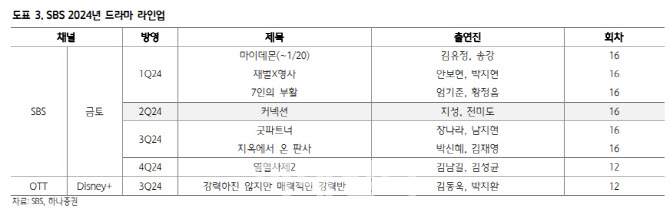

이 연구원은 “별도 기준 영업이익은 전년 동기보다 69% 줄어든 55억원으로 TV광고가 15% 감소를 기록하는 등 어려운 업황이 지속되고 있지만, 2분기에 이어 3분기까지 <커넥션>, <굿 파트너> 등 드라마 부문의 경쟁력이 과거 수준으로 회복되고 있는 점은 긍정적”이라고 평가했다.

이어 “<7인의 부활>의 흥행 부진으로 스튜디오S가 50억원 손실, 미디어넷이 골프 중계권료 부담으로 52억원 손실을 기록하며 일부 자회사들이 부진했지만, 스튜디오프리즘이 94억원, 허브가 48억원으로 긍정적인 실적을 기록했다”고 설명했다.

다만 그는 3분기에는 올림픽 관련 적자가 불가피할 것이라 내다봤다. 이 연구원은 “올림픽이 예상외로 크게 선전하면서 흥행에는 성공했지만, 관련 광고 슬랏이 선 판매되는 시기에는 당초 메달에 대한 기대치가 낮아 TV나 뉴미디어 판매 모두 부진했던 것으로 파악된다”면서 “유럽이다 보니 제작비도 높게 투입되면서 올림픽 영향으로 최소 100억원 이상의 손실이 예상된다”고 지적했다.이를 감안한 3분기 영업손실은 전년 동기대비 적자로 전환한 43억원으로 전망했다. 이 연구원은 “2026년부터 JTBC가 올림픽을 중계하는 만큼 마지막 1회성 비용이긴 하다”라고 부연했다.

그는 “단기적 모멘텀은 제한적이지만 콘텐츠 경쟁력을 회복한 만큼, 이에 연동한 턴어라운드 가능성에 대한 고민을 해 볼 필요가 있다”면서 “하반기 웨이브와 티빙의 합병 유무에 따른 SBS의 향후 전략 방향성이 확인될 것인데, 이 과정에서 SBS의 협상력을 관심 있게 지켜볼 필요가 있다”고 덧붙였다.

|

![[미리보는 이데일리 신문]韓축구, 월드컵서 받은 ‘냉엄한 감사보고서'](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070201638t.jpg)