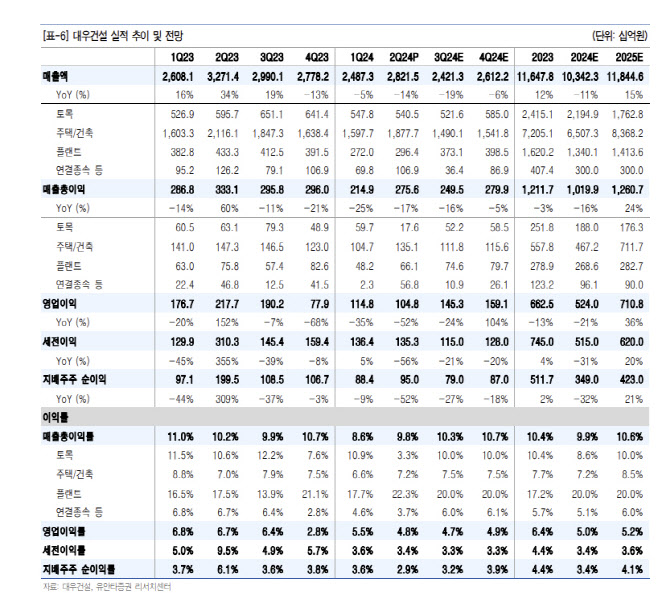

장윤석 유안타증권 연구원은 “대우건설의 2분기 매출액은 전년 동기 대비 14% 감소한 2조 8000억원, 영업이익은 52% 감소한 1048억원으로 시장 기대치를 밑돌았다”고 밝혔다.

장 연구원은 “싱가폴, 중동 등 해외 현장에서의 비용 증가에 따라 토목 부문의 매출총이익률(GPM)이 악하됐지만, 일부 주택·건축 현장에서의 실행원가 개선 및 도급증액, 플랜트 매출 믹스 개선, 연결종속 부문의 토지매각 이익 인식에 따라 GPM은 9.8%를 기록했다”며 “그러나 지방 소재 준공 후 미분양 사업장의 매출채권에 대한 대손상각비 520억원이 반영되며 실적이 부진했다”고 평가했다.

그는 “작년 3분기부터 세 개 분기 연속 예상치 못했던 비용 요인이 발생하며 기대 이하의 실적이 이어지고 있다”며 “이번 이익 훼손의 주요 원인인 미분양 매출채권에 대한 대손상각이 아직까지 개선되지 않은 주택 영업환경에 기인한다는 점에서 재발 가능성 존재한다”고 밝혔다.

이어 “업황의 개선에 따라 빈번한 비용 인식이 마무리되었다는 인식이 제고되어야 밸류에이션 회복이 가능할 것”이라고 전망했다.

|

!['190억 펜트하우스' 장동건♡고소영의 집 내부 어떤가 봤더니…[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26030800090t.jpg)

!['720만원 복지비' 2주 휴식에 최신장비도 지원하는 이 회사[복지좋소]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26030800141t.jpg)