.png)

.png)

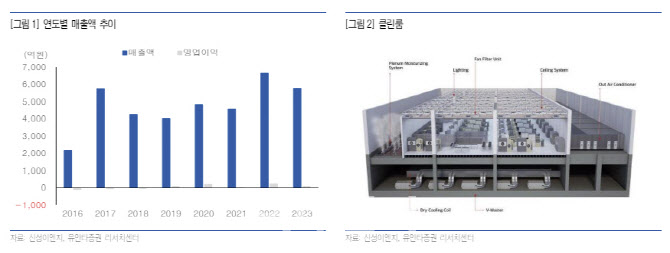

|

유안타증권은 신성이엔지가 지난해 기대되던 국내 고객사향 매출인식이 올해 이후 본격화되고 있다고 진단했다. 삼성전자 평택4공장과 미국 테일러 공장이 대표적이다.

권 연구원은 “메모리반도체 업황 개선과 가격 반등이 동반되고 있어 2025년에도 투자가 지속 및 확대될 것으로 기대된다”며 “SK하이닉스의 용인 클러스터 관련 투자가 구체화될 경우 성장속도가 상향될 것”이라 전망했다.

2차전지 및 동박 Fab 드라이룸 관련 매출 또한 꾸준한 성장세가 기대된다. 그는 “JV로 진행되는 2차전지 Fab은 정해진 타임라인으로 인해 진행될 가능성이 높다”며 “Fab의 규모가 확대되고 있어 드라이룸의 안정적인 구축 및 A/S가 가능한 신성이엔지에게 우호적 환경이다. 하반기 이후 2차전지 산업이 회복될 경우 추가적인 상승도 가능하다”고 말했다.

해외 진출 통한 성장성 확대도 포인트다. TI(텍사스 인스트루먼트)의 말레이시아 공장 클린룸 설비를 작년에 수주했다. 기존 FFU 등 장비를 납품했던 경험은 존재했지만, 해외기업 대상 공장 클린룸 구축은 처음이다. 향후 마이크론 진출도 기대된다. 밴더등록을 마쳤으며, 현재 제품 및 SPEC 협의 중이다.

권 연구원은 “클린룸의 고객사가 국내에서 해외기업으로 확대되고 있다”며 “해외 진출 확대시 매출 확대와 더불어 이익률 개선이 기대된다”고 말했다.