|

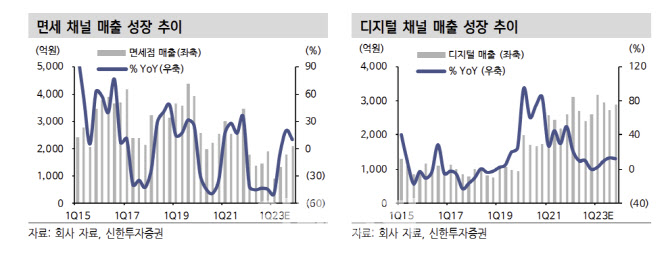

국내 면세는 1~2월 중국발 입국자 방역 강화 영향으로 면세 트래픽이 급감했고, 따이공(보따리상) 송객수수료 축소에 따른 매출 공백이 컸다는 분석이다. 면세 내 수입 화장품 재고가 많은 데 반해, 1~2월 면세 트래픽을 주도했던 건 내국인 관광객이다 보니, 수입 화장품보다 대체 채널이 많은 한국 화장품의 면세 매출이 더 부진했다는 평가다. 아모레퍼시픽의 1분기 면세 매출은 전년 대비 50% 감소한 879억원에 그칠 것으로 추정했다.

2분기에는 중국발 실적이 회복될 것으로 점쳤다. 4월을 기점으로 따이공 수요가 회복될 가능성이 있기 때문이다. 또 2분기 설화수 브랜드 리뉴얼 효과가 실적으로 확인될 여력도 있다고 봤다. 아모레퍼시픽은 자음 2종을 줄이는 대신 윤조에센스 리뉴얼로 설화수의 킬러 제품을 육성하는 데 집중하고 있다. 또 북미에서는 틸다 스윈튼, 중국에서는 송지아, 글로벌 앰베서더로 블랙핑크 로제가 힘을 싣고 있다.

설화수의 파격적인 변화가 조직 내 타 브랜드에도 긍정적인 영향을 주고 있다고 짚었다. 이니스프리는 상반기 내 중국 매장을 대부분 폐점하면서 이커머스 매출 집중도를 더 키워나갈 것으로 전망했다. 현재 이니스프리의 중국 내 이커머스 매출 비중은 80%대로 성장 중이다. 북미와 아세안에서는 라네즈와 이니스프리의 고객 접점 확대로 매출 성장세가 강하고, 마진 기여도 꾸준히 높이고 있어 긍정적이라는 평가다.

박 연구원은 “면세 실적 부진으로 주가가 조정받았으나, 중국 단체 관광 재개 가능성이 높아지고 있어 주가 조정 말미에 와 있다고 판단한다”고 말했다.