|

2분기 GPM은 규모의 경제 효과와 보조금 축소, 고마진의 생활소비재 매출 고성장에 기인해 전년 동기 대비 0.6%포인트 개선됐고 판매 마케팅 비용지출은 11% 감소했다. 비용절약과 이익률 개선을 동시에 달성한 셈이다.

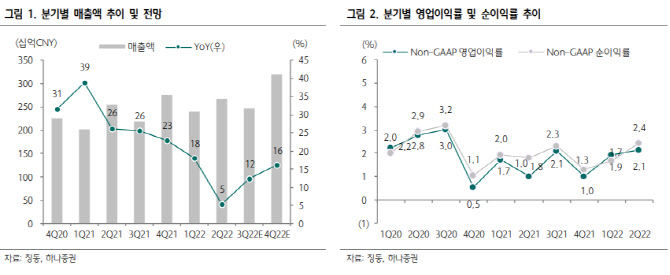

사업부문별 영업이익을 살펴보면 유통사업 부문이 0.8%포인트 개선됐고 물류사업 부문은 1.5%포인트 개선되며 2개분기 만에 다시 흑자로 돌아섰다. 신사업부문은 비용통제와 구조조정을 통해 영업적자가 전년 동기 대비 10억위안 줄었고 전분기 대비해서는 4억위안 감소했다. 이에 전사 순이익률은 2.4%로 지난 2020년 3분기 이후 가장 높은 수준으로 개선됐다.

사업부문별 매출은 총매출의 90%를 차지하는 유통사업이 전년 동기 대비 4% 성장하며 시장 기대치에 부합했다는 평가를 받는다. 세부 영역별로는 스마트폰 매출 부진에 기인해 전자기기와 가전매출이 전년 동기 수준이었으나 견조한 필수소비재 수요로 인해 기타 직접판매 매출은 8% 증가했다.

백 연구원은 “이외에 광고 매출이 가전, 화장품 카테고리 광고 수요 증가로 전년 동기 대비 두 자릿수 고성장하며 제3자 판매 수수료 매출보다 높은 성장을 기록했다”며 “물류사업 매출은 전년 동기 대비 20% 성장하며 시장 기대최를 상회했다”고 짚었다.

하반기 역시 매출액 성장률이 10%대를 유지하며 회복세가 전망된다. 그는 “유통과 물류사업에서 지속적인 수익성 개선을 도모할 예정”이라며 “올해 2분기 징동은 최근 3년간 이익잉여금 누적액의 20% 수준인 150억위안 규모의 현금배당과 자사주 매입을 실시했는데 최근 실적을 발표한 다른 대형 플랫폼 기업처럼 징동도 당분간 신규 투자나 마케팅 지출을 줄여 질적 성장에 집중, 주주환원정책 강화를 통해 주주가치를 제고할 전망”이라고 내다봤다.