|

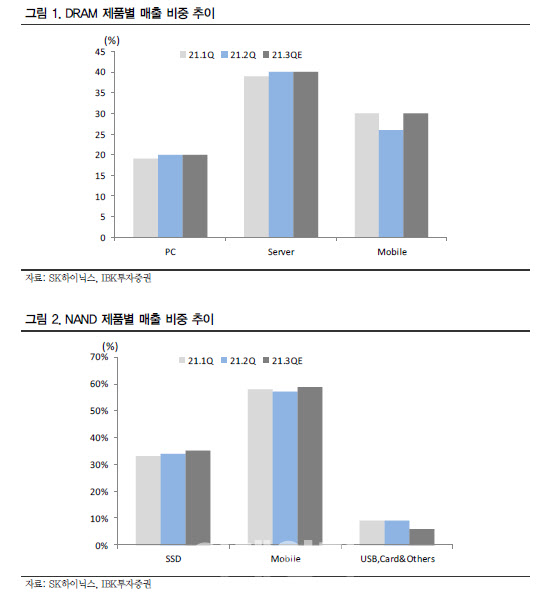

김운호 IBK투자증권 연구원은 SK하이닉스(000660)의 3분기 매출액과 영업이익을 전분기 대비 각각 14.1%, 29.5% 증가한 11조7700억원, 4조1600억원으로 추정했다. 김 연구원은 “D램·낸드 가격의 상승과 연간 Bit Growth(비트그로스: 반도체 성장률) 개선이 예상된다”며 “특히 낸드 공정이 3분기 중 크게 개선돼 영업 흑자로 돌아설 것”이라고 분석했다.

그는 낸드 가격 상승세가 연말까지 지속될 것으로 전망했다. 김 연구원은 “대규모 데이터센터를 운영하는 북미 하이퍼스케일러(hyperscaler)와 가격 협상의 어려움이 있었지만 2분기 대비 가격 상승추세가 이어질 것”이라고 예상했다. 이어 “그동안 서버 수요가 부진했지만 하반기엔 큰 폭의 증가가 예상되고, 모바일 수요도 3분기부터 정상화될 것”이라고 덧붙였다.