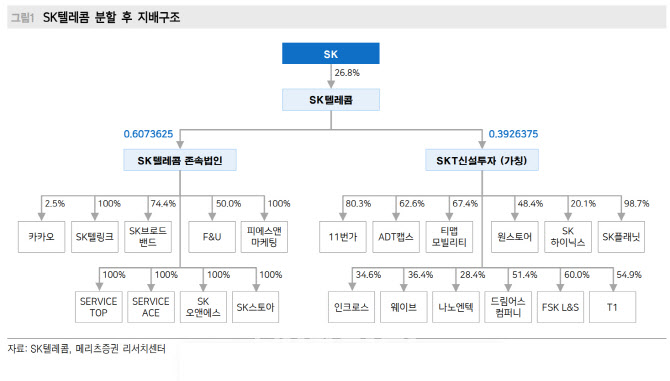

정지수 메리츠증권 연구원은 15일 “SK텔레콤은 전날 간담회를 통해 분할 개요와 목적, 향후 사업 방향성에 대한 내용을 공유했다”며 “분할 후 유무선통신사업을 영위하는 존속법인과 반도체와 ICT 관련 투자 목적으로 하는 신설법인으로 분리되며 분할 비율은 약 6대4로 결정됐다”고 말했다.

SKT는 오는 10월 12일 주주총회를 거쳐, 11월 29일 재상장된다.

|

그는 “3분기 출시 예정인 구독형 서비스는 미디어와 커머스 중심의 멤버십 형태의 구독 패키지와 개별 구독 서비스 두 가지 형태로 출시된다”며 “2025년까지 가입자 3600만명 이상을 목표로 한다”고 밝혔다. 정보는 제한적이지만 내달 출시되는 메타버스 서비스 역시 시장의 높은 관심이 예상된다는게 정 연구원의 설명이다.

신설법인은 반도체와 ICT 투자 전문회사로 하이테크에서는 SK하이닉스 제약에 대한 상호 보완적 투자를 집행한다. 빅테크 IPO 일정은 원스토어를 시작으로 순차적으로 진행된다.

정 연구원은 “신설법인은 자산 유동화와 자회사 배당금 등을 통해 3년간 약 5조원을 투자할 계획”이라며 “이를 통해 순자산가치를 2021년 26조원에서 2025년 75조원까지 성장시킨다는 목표”라고 말했다.

그는 “존속법인이 보유한 높은 배당 수익률과 SK하이닉스와의 시너지가 기대되는 신설법인의 투자 포트폴리오 매력을 감안할 때 최근 주가 상승은 정당하다는 판단”이라며 “시장이 주목하는 구독형 서비스와 메타버스가 출시되는 7월까지 주가 상승 모멘텀은 이어질 전망이나, 시장 기대에 못 미칠 경우 KT나 LG유플러스에 대한 상대 매력도가 높아질 것”이라고 밝혔다.