|

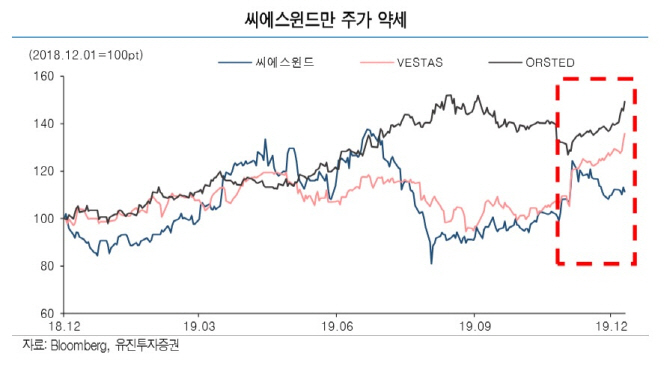

현재 미국, 유럽, 중국 등 주요 글로벌 시장에서의 풍력 발전 업황은 좋다는 분석이다. 한병화 유진투자증권 연구원은 “글로벌 1위 터빈 업체인 덴마크의 베스타스(Vestas), 해상풍력 개발업체 오스테드(Orsted)의 주가도 고공행진을 하고 있다”면서 “위 업체들을 고객사로 둔 씨에스윈드의 주가가 현재 약세 국면인 것을 이해하기 힘들 정도”라고 평가했다.

씨에스윈드의 베스타스향 매출이 증가함에 따라 실적 전망도 밝은 상황이다. 한 연구원은 “씨에스윈드의 베스타스향 매출 비중은 과거 약 10~20% 수준이었던 것이 2020년에는 40% 이상으로 상승할 것”이라고 말했다. 그는 “글로벌 1위 고객사의 비중이 높아지면서 동사의 실적 안정성이 높아질 것”이라며 “베스타스의 수주는 이미 지난 3분기까지 누적으로 전년 대비 55% 급증하기도 했다”고 분석했다.

유진투자증권은 씨에스윈드의 내년 매출액을 9128억원, 영업이익을 777억원으로 예상했다. 이는 각각 전년 동기대비 16%, 28% 증가한 수치다. 한 연구원은 “베트남 공장의 북유럽향 대형 타워, 영국과 대만향 해상 타워, 말레이시아 공장의 베스타스향 타워 등으로 매출이 본격화됨에 따라 실적이 증가할 것”이라고 말했다.

다만 씨에스윈드의 주가는 현재 저평가돼있다고 판단했다. 한 연구원은 “2020년 실적을 기준했을 때 씨에스윈드의 주가수익비율(PER)과 주가순자산비율(PBR)은 각각 9.9배, 1.5배인 것에 비해 해외 동종 업체들의 평균은 22.5배, 3.1배다”라며 “글로벌 풍력업황이 호황국면이고 최상위업체인 씨에스윈드의 목표주가를 유지한다”고 덧붙였다.

![러시아가 누리호 엔진 줬다?”...왜곡된 쇼츠에 가려진 한국형 발사체의 진실[팩트체크]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/03/PS26031301228t.jpg)

![살인 미수범에 평생 장애...“1억 공탁” 징역 27년 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031400001t.jpg)