.png)

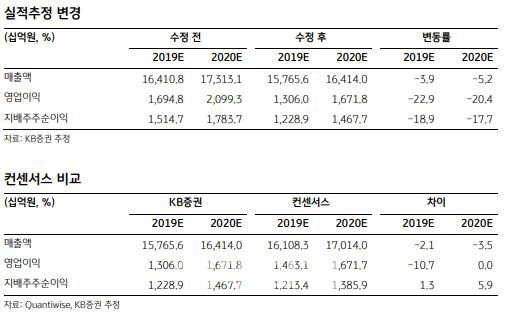

백영찬 KB증권 연구원은 “상반기 중국의 증치세 인하 등 경기부양 정책에도 불구하고 미·중 무역분쟁 심화로 화학제품 가격이 5월부터 약세를 지속하고 있다”며 “롯데케미칼의 2분기 영업이익도 2951억원으로 지난해 같은 때보다 57.9% 감소할 것”이라고 분석했다.

백 연구원은 “모노에틸렌글리콜(MEG), 부타디엔(BD) 등 주력제품의 스프레드가 하락함에 따라 2분기 영업이익은 컨센서스(영업이익 3694억원)도 20.11% 하회할 것”이라며 “2019~2020년 주당순이익(EPS)도 기존 추정 대비 각각 18.9%, 17.7% 하향했다”고 전했다.

그는 “합성수지 스프레드는 중국의 가전 보조금 지급에 따른 수요회복과 제한적인 신규 증설로 인해 상반기와 유사한 안정적인 흐름이 예상되나 합섬원료 체인의 수익성은 공급과잉과 밸류체인의 재고축소로 인해 상반기 대비 하락할 것”이라며 “하반기 화학제품 수익성은 차별화될 전망”이라고 진단했다.

|

![S&P500·나스닥 최고치, 애플 강세·중동 완화 기대감[월스트리트in]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200336t.jpg)

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)