.png)

.png)

|

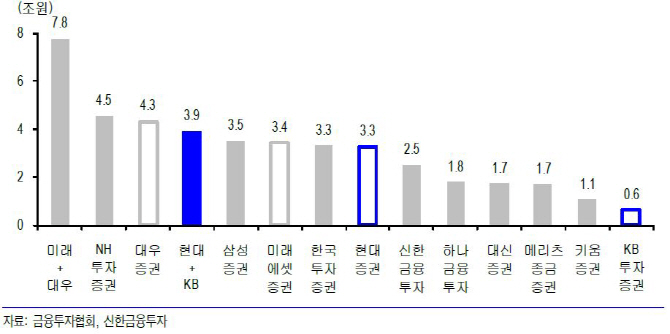

손미지 신한금융투자 연구원은 “현대증권 매각 대상 지분은 현대상선(011200)이 보유한 22.43%와 기타 주주 보유분을 포함한 22.56%”라며 “1일 시가총액 기준 3544억원이고 장부가치로는 7448억원에 해당된다”고 분석했다.

언론 보도에 따른 1조원 내외의 추정 인수가는 장부가치 대비 주가순자산비율(PBR) 1.3~1.4배에 해당하는 수준으로 마지막 대형 증권사 매물일 수 있다는 희소성과 비은행 부문 성장을 위한 KB금융의 절박함이 매각 프리미엄으로 작용했다고 평가했다.

국민은행의 뛰어난 리테일 네트워크를 활용한 시너지 창출이 예상된다. 은행 PB센터와 연계한 복합점포 등 자산관리(WM) 영업 확대와 매트릭스 조직 활용도 기대 요소다. 손 연구원은 “수년전부터 두각을 드러내는 국내외 부동산 투자와 부동산 금융 부문도 크게 성장할 수 있다”며 “최근 NH투자증권이 농협은행을 등에 업고 인수합병(M&A) 인수금융 사업을 확대해 투자은행(IB) 수익을 성장시키는 전략도 충분히 벤치마크 가능하다”고 전했다.

KB금융지주가 인수한 지분율이 22.56%에 그쳐 향후 최소 50% 수준까지 지분율을 확대할 가능성이 높게 점쳐진다. 현재 주가에서 현대증권 자사주 7.06% 매입과 KB투자증권과의 합병 비율을 감안하면 합병 완료 후 최종 지분율은 42~43% 수준으로 추정됐다.

그는 “현 주가 수준에서는 충분한 밸류에이션 매력이 존재해 주가 하락 시 저점 매수 전략을 추천한다”고 전했다.

▶ 관련기사 ◀

☞ [주간추천주]현대증권

☞ KB·현대증권, 단숨에 업계 3위로…증권업계 `지각변동`

☞ 윤종규 "현대증권 인수로 비은행 40% 목표 근접할 듯"

!['280만원 전망' 아이폰 폴더블, 핵심 기능 5가지 빠지나[모닝폰]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042700108t.jpg)