|

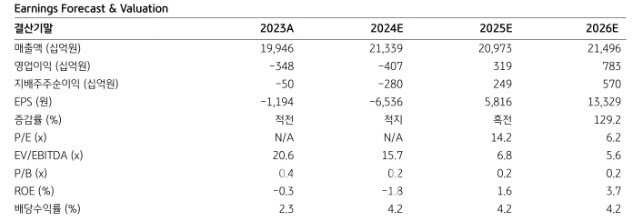

판매량과 마진 모두 개선됐으나, 납사 하락 및 정기 보수비용이 발생하면서 실적이 기대치를 밑돌았다는 분석이다. 기초소재, 참단소재 및 정밀화학 사업부는 실적이 개선됐으며, 타이탄 납사분해설비(NCC) 및 미국 에탄크래커(ECC)는 정기·간이보수로 기회 비용이 발생하며 실적이 둔화했다고 판단했다.

올해 3분기 영업손실은 1080억원을 추정하며 적자 축소를 전망했다. 실적 개선 요인은 시황 회복, 분기 말 납사 가격 하락 효과 축소, 타이탄의 정기보수 기저 효과 등을 꼽았다. 다만 미국 ECC 가동 차질 및 정기보수 영향이 3분기에 확대하고, 2분기에 상승한 스팟(Spot) 운임이 3분기 계약 운임에 적용될 가능성이 높아 제한적인 회복세를 보일 것으로 봤다.

주주환원 정책은 긍정적으로 평가했다. 롯데케미칼이 2분기 실적 발표에서 주주환원과 현금흐름 개선 노력을 언급하면서다. 롯데케미칼은 올해 중간배당을 실시하고 자사주 매입, 임원 주식 매입 등을 진행했으며 앞으로도 적절한 시기에 시행할 것이라고 밝힌 점은 주가에 호재로 작용할 것으로 예상했다.

하반기 점진적인 실적 개선도 전망했다. 전 연구원은 “롯데케미칼은 일부 기초화학 사업의 자산 경량화(Asset Light)를 진행 중이며, 7월에 발표한 2024~2025년 잉여현금흐름(FCF) 4조9000억원 개선 방안도 보완해 운영 측면에서 추가 4300억원을 개선할 것으로 발표했다”며 “현재까지는 2분기 유사한 시황이나 3~4분기 점진적인 실저 개선을 전망한다”고 말했다.