|

이어 “전력판매단가의 변동이 크지 않은 가운데 원전발전단가 및 석탄 정산조정단가 상승에 따른 전력조달비용의 증가요인이 발생하는 점은 우려사항”이라 덧붙였다.

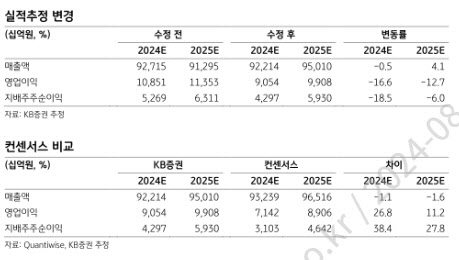

한국전력은 2분기 잠정 매출액으로 전년동기대비 4.3% 증가한 20조 5000억원, 영업익은 1조3000억원으로 흑자전환했다. 지배주주 순이익은 흑자전환한 651억원이다. 정 연구원은 “잠정 영업이익은 KB증권 기존 전망치와 시장 컨센서스를 각각 15.3%, 14.5% 상회하는 수준”이라며 “전력판매단가는 지난해 말 이뤄진 전기요금 인상의 효과로 전년동기대비 7% 상승하면서 1.3조원의 매출 증가로 이어졌다”고 말했다.

이어 “전력조달단가는 원전발전단가가 51.0% 상승했지만, 석탄 및 LNG 발전단가가 각각 23.0%, 12.4% 하락하고, IPP 전력 구입단가 또한 18.5% 낮아지면서 2.5조원의 비용 감축효과를 가져왔을 것”으로 추정하며 “여전히 높게 유지되고 있는 전기요금과 낮아진 채 횡보하는 에너지가격의 차이가 이익개선을 주도하고 있다”고 진단했다.

KB증권은 한국전력의 흑자전환 기조가 유지될 것이나 속도는 다소 제한적일 것이라 내다봤다. 정 연구원은 “핵연료처리 관련 비용 증가에 따른 원전발전단가 상승 등을 반영하여 전력조달단가 전망치를 상향함에 따라 올해 및 내녀 영업이익 추정치를 하향조정한 만큼 목표가도 하향 조정했다”고 설명했다.