.png)

.png)

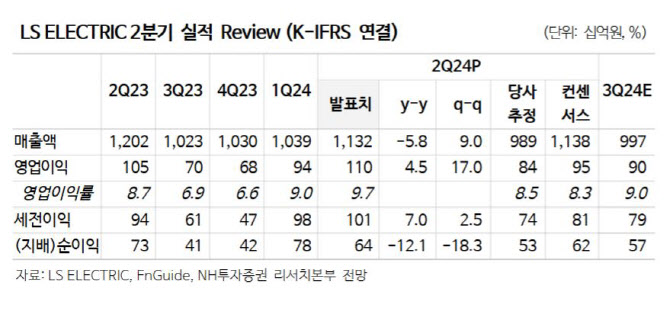

|

영업이익률은 18.3%로 북미에서 진행 중인 프로젝트 매출 증가 효과 등 때문이라는 분석이다. 삼성전자 등 투자 확대로 자동화 부문 역시 영업이익률 5%를 기록하며 회복 중이다. 다만, 국내외 자회사는 대외 환경 등으로 부진한 실적이 이어졌다는 설명이다.

향후 LS일렉트릭은 초고압 변압기와 미국 공장 증설 프로젝트 등을 통해 북미향 매출 비중이 늘어날 전망이다. 2025년 하반기부터는 증설과 인수로 인한 매출 증가까지 고려하면 경쟁사에 준하는 수익성도 달성 가능하다고 이 연구원은 내다봤다.

그는 “2분기 실적을 통해 북미향 초고압 전력기기의 수익성이 증명됐다”며 “2분기 수주잔고는 2조8000억원으로 초고압 변압기 중심으로 빠르게 늘어나는 중”이라고 강조했다.

이에 따라 2024년 영업이익은 3812억원으로 전년 동기 대비 17% 늘 것으로 추정했다. 2025년에도 영업이익이 4815억원으로 전년 대비 26% 증가할 것이라고 봤다.

![한화 美 필리조선소, 하반기 확장 공사 돌입…마스가 속도전[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600922t.jpg)

![서울시장 후보 사는 집은…오세훈 ‘대치'vs정원오 ‘왕십리'[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600079t.jpg)

![세금 100만원 걷는데 5500원 썼다…국세청 직원 1명이 175억 징수[세금GO]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600280t.jpg)