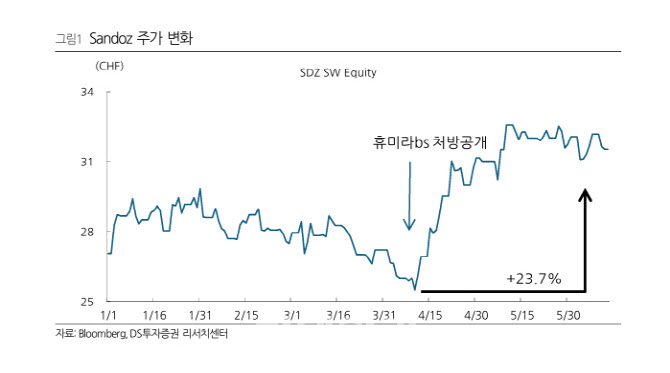

김민정 DS투자증권 연구원은 “앞서 올해 1월 보고서를 통해 미국 바이오시밀러 시장의 변화를 예견하며 업종 내 대형주 최선호주로 셀트리온을 추천했다”며 “이후 약 6개월 간 주가는 평행선을 그렸지만 그동안 미국 내 바이오시밀러 시장의 개편은 본격적으로 진행됐다”고 말했다.

이어 “시밀러 제조사에게 우호적인 변화를 결과로 직접 확인할 수 있었다”고 덧붙였다. 경쟁사인 스위스기업 산도즈(Sandoz) 주가는 같은 기간 내 저점 대비 약 23.7% 상승했다는 분석이다.

|

특히 짐펜트라 성공에 대한 확신을 강조했다. 그는 “짐펜트라는 기존 정맥주입제형을 자가주사가 가능한 피하주사 제형으로 변경한 약물”이라며 “짐펜트라는 약국에서 유통되는 는 약제급여관리기관(PBM)에 리베이트를 지급하는 점을 감안했을 때 PBM의 적극적인 지지 하에 빠른 침투를 할 수 있을 것”이라고 예상했다. 짐펜트라는 4월 PBM 등재가 됐으나 보험 환급 개시까지 추가로 3개월이 필요하다. 셀트리온은 개시 전 스타트 프로그램을 통해 제품을 지원해 현재 환자 약 1800명을 확보한 상태다.

김 연구원은 “변화하는 미국 바이오시밀러 시장에서 시밀러들은 조기에 빠르게 수량을 확보할 수 있을 것”이라며 “2025년부터 셀트리온 실적이 큰 폭으로 성장할 것”이라고 추정했다.

!['190억 펜트하우스' 장동건♡고소영의 집 내부 어떤가 봤더니…[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26030800090t.jpg)

!['720만원 복지비' 2주 휴식에 최신장비도 지원하는 이 회사[복지좋소]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26030800141t.jpg)