박승영 한화투자증권 연구원은 14일 보고서를 통해 “레버리지 사이클에서 주식 투자는 디레버리지 사이클과 달라져야 한다”며 이같이 밝혔다.

박 연구원은 “금융위기가 벌써 16년 전이어서 투자자들에겐 디레버리지 사이클에서 생긴 버릇이 박혀있다”며 “성장이 없을 땐 비용이 줄어야 소비 여력이 생기기 때문에 물가가 떨어지고 금리가 하락할 때 주가가 오른다. 반대로 레버리지 환경에선 기업의 투자가 늘어야 주가가 오르고 물가와 금리가 뒤따라서 상승한다”고 했다.

그는 “레버리지 사이클에서 금리가 인하되기만을 기다리다가는 오르는 주가를 놓치기 십상이다”며 “작년과 올해 미국주식시장이 그랬다”고 밝혔다.

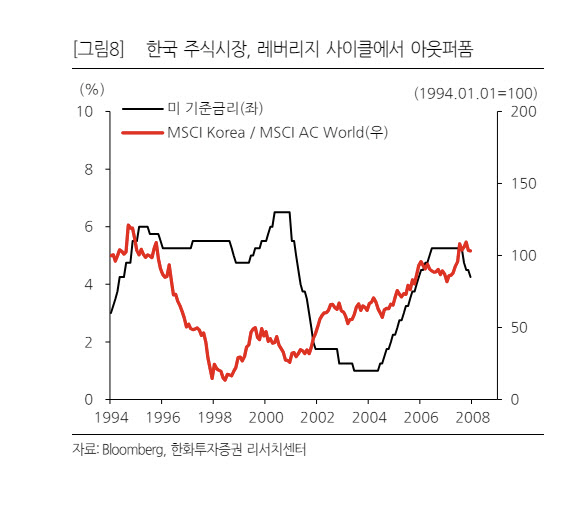

박 연구원은 “한국 주식시장은 레버리지 사이클에서 상대 수익률이 더 높았다”며 “제조업, 중간재, 수출 기업들의 비중이 높은 특성상 영업 레버리지가 이익을 결정하고 그러면 물가가 오르는 환경이 불리하지 않다”며 “전세계 주식시장 대비 상대 주가도 2000년부터 2007년까지는 아웃퍼폼했고, 2012년부터 2022년까지는 언더퍼폼했다”고 설명했다.

이어 “한국의 기업이익은 미국과 중국 등 제조업 경기에 연동된다”며 “작년에 50 아래에서 머무르던 미중 제조업지수는 올해 들어 반등 중이라고 밝혔다. 그러면서 “실적 컨센서스가 추가로 높아질 여력이 존재하고, 주식시장의 색깔은 실적 장세일 가능성이 높다”고 밝혔다.

박 연구원은 “실적 장세를 주도한 업종은 반도체, 자동차, 철강, 화학 등으로 경기에 민감한 제조업들이었다”며 “약한 업종은 헬스케어, 인터넷, 유틸리티 등이었는데, 금리와 유가의 상승이 부담되는 업종들”이라고 제시했다.

|

![러시아가 누리호 엔진 줬다?”...왜곡된 쇼츠에 가려진 한국형 발사체의 진실[팩트체크]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/03/PS26031301228t.jpg)