.png)

.png)

|

연방기금 금리선물시장은 내년 5월까지 동결을 전망하고 있다. 또한 미국 연방준비제도(Fed) 인사들은 기준 금리 동결을 주장하는 등 비둘기파(통화 완화 선호)적인 메시지를 내보내거나, 매파적(통화 긴축 선호) 입장에서 한 발 물러선 모습이다.

최근 가파르게 솟은 장기금리가 연준의 역할을 대신해 금융시장에 제약적 환경을 조성하고 있다는 평가다.

강 연구원은 “국채금리를 둘러싼 재정적자 확대 등 환경을 고려할 때 장기 금리의 하방 경직성이 유지될 가능성이 높다”며 “물가도 울퉁불퉁한 구간을 지나며 금리 인상보다 고금리 장기화를 선택할 것으로 보인다”고 설명했다.

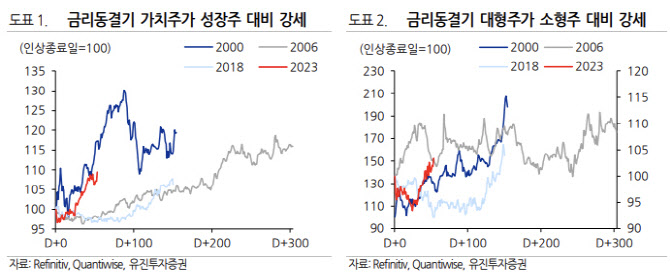

2000 년대 이후 금리 동결기는 3번으로 평균 10개월이었다고 분석했다. 마지막 금리 인상기는 공통적으로 주가가 상승했다. 동결기에는 성장주 대비 가치주, 소형주 대비 대형주 강세 나타남. 수급은 다소 복잡한 모습을 보였다는 의견이다.

강 연구원은 “최근 외국인 수급 이탈이 나타나고 있지만, 과거 금리 동결기간 외국인의 순매수 상위 10개 업종을 살펴보면 당시의 상승률 상위 업종과 유사하다는 점에서 외국인의 수급에 유의할만하다”고 말했다.

이어 그는 “올해 동결기 외국인은 가치주(통신서비스·금융 등)와 함께 내년 실적 기대주(자동차·반도체·기계 등)를 순매수했고, 반도체·2차전지 대형주 순매수했다“고 덧붙였다.

![[속보]코스피 6700 돌파…최고점 경신](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042800565t.jpg)