|

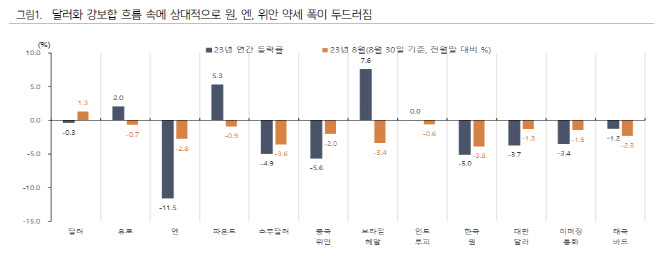

박상현 하이투자증권 전문위원은 31일 보고서에서 “강보합 흐름의 달러 추이에도 불구하고 아시아 주요 3국의 통화가치는 동반 하락하고 있다”며 “8월 중 30일까지 엔화, 위안화는 각각 2.8%, 2.0% 하락했고 원화도 3.8% 떨어졌다”고 밝혔다.

|

박 전문위원은 “아시아 3개국 통화가치가 반등하기 위해서는 미 연방준비제도(Fed·연준)의 금리 동결 기대감 확산에 따른 달러화 약세 현상이 우선돼야 한다”고 말했다.

다만 그보다 아시아 3개국의 내재적 리스크를 완화할 필요가 있다는 관측이다. 박 전문위원은 “엔화 약세는 통화정책 차별화에 기인하고 있다”며 “골드만삭스의 경우 일본은행(BOJ)이 현재의 완화적 통화정책 기조를 유지할 경우 달러·엔 환율이 향후 6개월간 155엔까지 상승할 것으로 전망했다”고 밝혔다. 달러·엔이 155엔까지 오르게 되면 엔화는 달러화 대비 1990년 6월 이후 약 33년 만에 최저치를 기록하게 된다.

위안화는 비구이위안 사태로 확산되고 있는 부채 리스크, 중국 경기 모멘턴 둔화로 약세를 보이고 있다. 그나마 중국 정부의 외환시장 개입으로 심리적 마지노선 7.3위안을 지켜내면서 위안화 하락을 그나마 줄인 것이라는 평가다.

원화는 엔, 위안화 약세와 동조화되고 있고 예상보다 수출 회복이 지연되고 있다. 이에 8월 무역수지가 적자로 전환됐을 가능성이 큰 것으로 보인다. 이란 자금 송금을 위한 결제(달러 매수) 수요 등의 수급 요인도 원화 약세를 자극한다.

박 전문위원은 “원화는 엔, 위안화 가치 반등과 함께 수출 경기의 강한 반등이 필요하지만 중국 경기 상황을 고려할 때 단기적으로 이를 기대하기 어려운 처지”라며 “중국 부채 리스크 확산시 전염 리스크가 부각될 수 있음도 원화 가치 반등을 제약하고 있다”고 밝혔다.

이에 따라 “아시아 3국 통화가 직면한 대내외 상황을 고려할 때 미약하지만 달러화와 아시아 3국 통화간 디커플링 현상이 단기적으로 이어질 것”이라고 설명했다. 다만 일본과 중국 정부의 시장 개입에 엔화, 위안화 추가 약세폭은 제한될 수 있다. 원·달러 환율도 1300원 초반대 흐름을 당분간 유지할 전망이다.