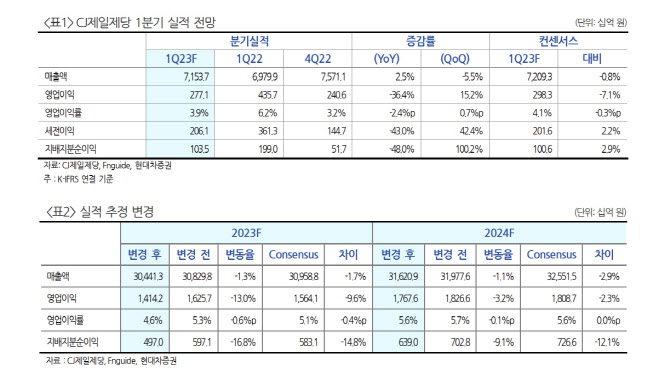

현대차증권은 1분기 CJ제일제당의 대한통운 제외 매출액이 저년대비 2.8% 증가한 4조4396억원, 영업이익은 50.1% 감소한 1822억원으로, 시장 전망치를 밑돌 것으로 봤다.

하희지 현대차증권 연구원은 “식품 부문은 국내 경기 침체 분위기에서 가공 및 소재 식품 수요 부진에 더해, 높은 환율 영향으로 원가 부담이 지속되는 상황”이라며 “다만 해외 식품은 미주를 중심으로 GSP 식품 성장세가 지속되고, 수익성도 개선되고 있다는 점은 고무적”이라고 평가했다.

하 연구원은 “바이오 부문은 아미노산 주요 제품 판가 하락 및 셀렉타 전통적인 1분기 비수기 상황 속 SPC 경쟁 심화로 바이오 부문 감익 불가피한 상황”이라며 “중국 리오프닝에 따른 소비심리 개선 가시화된다면 핵산 및 사료용 아미노산 수요 상승 가능성이 있다”고 봤다. F&C 부문은 베트남 경기 부진으로 돈육 수요 부진과 돈가 회복이 지연되면서 영업이익이 적자로 전환할 것이란 전망이다.

하 연구원은 다만 밸류에이션이 업종 평균보다 낮은 만큼 저점 매수 대응 전략을 추천했다. CJ제일제당의 2023년 주가수익률은 9.5배다. 그는 “식품 수요 부진 및 바이오 업황 둔화에 따른 실적 우려는 이미 주가에 선반영 됐다”며 “하반기 원가 하락에 따른 식품 수익성 개선 및 미주 중심 해외 가공식품 성장에 대한 기대감은 유효하다”고 밝혔다.

|